Khoản thuế GTGT mà doanh nghiệp phải tạm nộp tại địa phương khác tỉnh/thành phố nơi đặt trụ sở chính được gọi là thuế vãng lai. Đây là một trong những nghĩa vụ thuế quan trọng nhưng dễ gây nhầm lẫn đối với nhiều kế toán. Bài viết tại hóa đơn điện tử EasyInvoice bên dưới sẽ giúp cho bạn nắm rõ về loại thuế này.

Nội dung bài viết

1. Thuế vãng lai là gì?

Thuế vãng lai là khoản thuế GTGT phải tạm nộp tại địa phương khác tỉnh nơi doanh nghiệp đặt trụ sở chính, khi phát sinh hoạt động kinh doanh (bán hàng, xây dựng, lắp đặt, chuyển nhượng BĐS) mà không thành lập đơn vị phụ thuộc (chi nhánh, VPĐD, cơ sở sản xuất hạch toán độc lập) tại địa phương đó.

2. Trường hợp nào phải kê khai và nộp thuế vãng lai?

Theo quy định Thông tư 89/2026/TT-BTC về tờ khai, nghĩa vụ kê khai/nộp thuế GTGT vãng lai phát sinh khi thỏa mãn đồng thời các điều kiện sau:

Điều kiện về địa bàn và tổ chức

- Hoạt động kinh doanh xảy ra ở tỉnh/thành phố khác với nơi đăng ký thuế/trụ sở chính;

- Người nộp thuế không thành lập đơn vị trực thuộc (chi nhánh/VPĐD/địa điểm kinh doanh) tại tỉnh đó, hoặc đã có đơn vị trực thuộc nhưng đơn vị đó không trực tiếp bán hàng/không phát sinh doanh thu từ hoạt động này.

Điều kiện về loại hoạt động (phạm vi áp dụng thuế vãng lai)

Các hoạt động thường xuyên phải kê khai thuế GTGT vãng lai ngoại tỉnh gồm:

- Xây dựng, lắp đặt công trình/hạng mục công trình ngoại tỉnh;

- Bán hàng vãng lai ngoại tỉnh (hoạt động bán hàng lưu động, bán tại địa bàn khác nơi đăng ký thuế);

- Chuyển nhượng bất động sản ngoại tỉnh (trừ một số trường hợp đặc thù theo quy định phân bổ thuế);

- Một số hoạt động kinh doanh đặc thù khác được quy định phải phân bổ thuế GTGT (ví dụ: kinh doanh xổ số điện toán – tùy đối tượng cụ thể).

Xem thêm: Điều kiện hoàn thuế GTGT mới nhất 2026

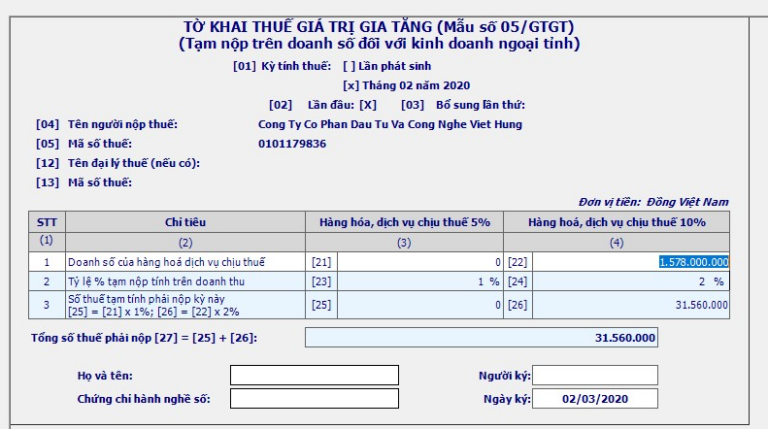

3. Mức thuế GTGT vãng lai phải nộp

Mức tạm nộp thuế GTGT vãng lai được xác định theo tỷ lệ % trên doanh thu chưa có thuế GTGT, tương ứng với thuế suất áp dụng cho hàng hóa, dịch vụ đó:

- Đối với hàng hóa/dịch vụ chịu thuế suất 10%: Tạm nộp 2% trên doanh thu chưa thuế.

- Đối với hàng hóa/dịch vụ chịu thuế suất 5%: Tạm nộp 1% trên doanh thu chưa thuế.

Công thức tính: Thuế GTGT vãng lai phải nộp = Doanh thu chưa thuế x Tỷ lệ tương ứng (1% hoặc 2%)

4. Hồ sơ kê khai thuế GTGT vãng lai

Căn cứ theo quy định tại Thông tư 89/2026/TT-BTC, hồ sơ kê khai thuế vãng lai (hoặc phân bổ thuế) bao gồm:

– Tờ khai thuế GTGT tạm nộp trên doanh số đối với kinh doanh ngoại tỉnh: Mẫu số 05/GTGT (Phụ lục I ban hành kèm theo Thông tư 89/2026/TT-BTC).

– Bảng phân bổ số thuế GTGT phải nộp: Mẫu số 01-7/GTGT (Phụ lục I ban hành kèm theo Thông tư 89/2026/TT-BTC) áp dụng cho địa phương nơi có công trình xây dựng, lắp đặt liên tỉnh.

– Bộ chứng từ kèm theo:

– Bản sao hợp đồng kinh tế (hợp đồng xây dựng, hợp đồng bán hàng…).

-

- Hóa đơn bán hàng hoặc chứng từ thanh toán.

- Các chứng từ, giấy tờ chứng minh doanh thu phát sinh tại địa phương ngoại tỉnh.

Thời hạn nộp hồ sơ: Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế (đối với trường hợp khai theo từng lần phát sinh).

5. Hướng dẫn kê khai thuế GTGT vãng lai từng bước

Để thực hiện kê khai và nộp thuế GTGT vãng lai ngoại tỉnh trực tuyến, kế toán thực hiện theo các bước chi tiết sau:

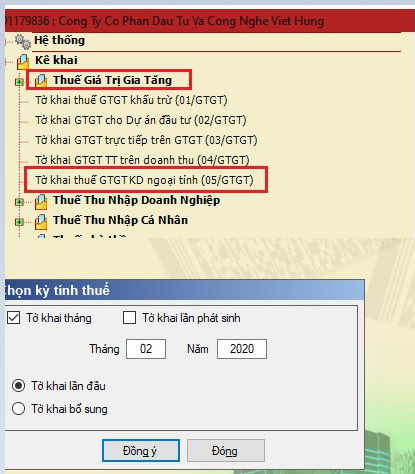

Bước 1: Kết xuất tờ khai XML trên phần mềm HTKK

- Mở phần mềm HTKK, nhập Mã số thuế công ty và chọn Đồng ý.

- Chọn thư mục: Tờ khai thuế GTGT KD ngoại tỉnh (05/GTGT).

- Chọn kỳ tính thuế (tháng/lần phát sinh) tương ứng rồi bấm Đồng ý

- Nhập số liệu doanh thu chưa thuế vào ô tương ứng, hệ thống HTKK sẽ tự động tính toán số thuế vãng lai phải nộp.

- Bấm Kết xuất XML để lưu file tờ khai về máy tính.

Bước 2: Đăng nhập trang Thuế Điện Tử

- Truy cập website: thuedientu.gdt.gov.vn.

- Chọn mục Doanh nghiệp và bấm Đăng nhập.

- Đăng nhập bằng tài khoản quản lý (Thêm đuôi -QL vào MST).

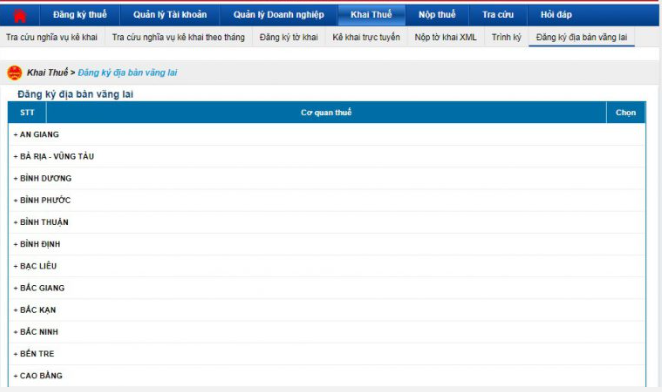

Bước 3: Đăng ký địa bàn vãng lai

- Trên thanh menu, chọn Khai thuế, sau đó chọn Đăng ký địa bàn vãng lai.

Bước 4: Chọn Cơ quan Thuế vãng lai

- Chọn Cục thuế / Chi cục Thuế tại địa phương nơi phát sinh hoạt động vãng lai.

- Bấm Tiếp tục.

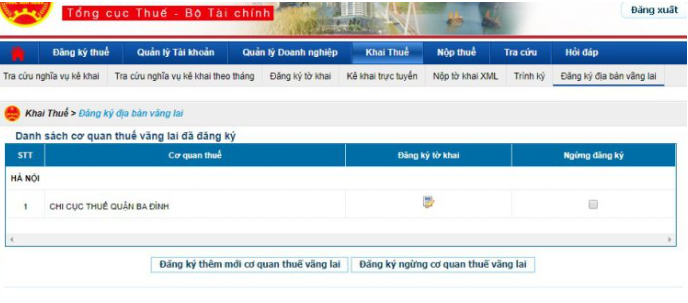

Bước 5: Thêm mới cơ quan thuế vãng lai (nếu chưa có)

- Màn hình hiển thị “Danh sách cơ quan thuế vãng lai đã đăng ký”.

- Nếu chưa có cơ quan thuế cần nộp, bấm nút Đăng ký thêm mới cơ quan thuế vãng lai và chọn địa bàn tương ứng.

Bước 6: Nộp tờ khai XML

- Vào mục Nộp tờ khai \ Nộp tờ khai XML.

- Chọn file XML đã kết xuất từ phần mềm HTKK ở Bước 1.

- Cắm Chữ ký số (USB Token), bấm Ký điện tử, nhập mã PIN và bấm Nộp tờ khai.

Việc nắm vững các quy định về thuế vãng lai và cập nhật biểu mẫu mới tại Thông tư 89/2026/TT-BTC sẽ giúp doanh nghiệp chủ động trong công tác kê khai, tránh các rủi ro chậm nộp hoặc phạt vi phạm hành chính về thuế. Kế toán nên thực hiện đăng ký địa bàn vãng lai và nộp tờ khai đúng thời hạn quy định trên hệ thống eTax.

EasyInvoice giúp doanh nghiệp và hộ kinh doanh triển khai hóa đơn điện tử khởi tạo từ máy tính tiền nhanh chóng, đáp ứng đầy đủ quy định tại Nghị định 254/2026/NĐ-CP. Phần mềm hỗ trợ phát hành hóa đơn chính xác, kết nối trực tiếp với cơ quan Thuế và tối ưu quy trình bán hàng cho nhiều ngành nghề.

EasyInvoice – Giải pháp hóa đơn điện tử khởi tạo từ máy tính tiền

- Đáp ứng đầy đủ quy định về hóa đơn điện tử khởi tạo từ máy tính tiền theo Nghị định 254/2026/NĐ-CP.

- Giao diện trực quan, dễ sử dụng, giúp phát hành hóa đơn nhanh chóng ngay trên máy tính tiền.

- Hỗ trợ phát hành hàng loạt hóa đơn, giảm thời gian xử lý và hạn chế sai sót.

- Tự động truyền dữ liệu hóa đơn đến Hệ thống thông tin quản lý thuế của Cục Thuế 24/7.

- Gửi hóa đơn điện tử qua email, SMS và nhiều phương thức khác ngay sau khi phát hành.

- Hỗ trợ tạo, phát hành và quản lý hóa đơn trên cả máy tính và thiết bị di động, giúp doanh nghiệp làm việc mọi lúc, mọi nơi.

Đăng ký dùng thử EasyInvoice ngay hôm nay để trải nghiệm giải pháp hóa đơn điện tử khởi tạo từ máy tính tiền nhanh chóng, an toàn và luôn cập nhật theo quy định mới nhất.

ĐĂNG KÝ DÙNG THỬ PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ KHỞI TẠO TỪ MÁY TÍNH TIỀN

Video giới thiệu Phần mềm hóa đơn điện tử EasyInvoice

Liên hệ để được tư vấn về phần mềm hóa đơn điện tử

Zalo tư vấn mua hàng: https://zalo.me/softdreams

Website: https://easyinvoice.vn/

Email: info@softdreams.vn

Facebook: https://www.facebook.com/easyinvoice.vn