Không ít doanh nghiệp đã bị từ chối hồ sơ khi đăng ký hoàn thuế giá trị gia tăng. Thậm chí còn bị xử phạt nặng do rơi vào các nhóm vi phạm quy định do các sai phạm về hóa đơn, nợ nghĩa vụ thuế, vi phạm vốn và điều kiện… Để hiểu chi tiết hơn về các trường hợp không được hoàn thuế GTGT, hãy theo dõi bài viết tại phần mềm hóa đơn điện tử EasyInvoice dưới đây.

Nội dung bài viết

- 1. Hoàn thuế GTGT là gì?

- 2. Các trường hợp không được hoàn thuế GTGT

- 3. Những khoản thuế GTGT không được hoàn

- 4. Các hành vi vi phạm khiến doanh nghiệp không được hoàn thuế GTGT

- 5. Có được kết chuyển số thuế GTGT đã đề nghị hoàn sang kỳ sau không?

- 6. Cơ quan nào có thẩm quyền quyết định hoàn thuế GTGT?

- 7. Hậu quả khi kê khai hoàn thuế GTGT sai quy định

1. Hoàn thuế GTGT là gì?

Hoàn thuế GTGT (hoặc hoàn thuế VAT) là việc cơ quan thuế trả lại cho doanh nghiệp, tổ chức hoặc cá nhân số tiền thuế giá trị gia tăng đã nộp vào ngân sách nhà nước trong một số trường hợp được pháp luật quy định. Việc hoàn thuế thường xảy ra khi thuế đầu vào đã nộp nhưng chưa được khấu trừ hết trong kỳ tính thuế, hoặc khi người nộp thuế nộp thừa thuế GTGT so với nghĩa vụ phải nộp.

Mục đích của việc hoàn thuế là đảm bảo quyền lợi của người nộp thuế, tránh tình trạng đóng thừa. Đồng thời hỗ trợ dòng tiền cho hoạt động sản xuất, kinh doanh, đầu tư và xuất khẩu.

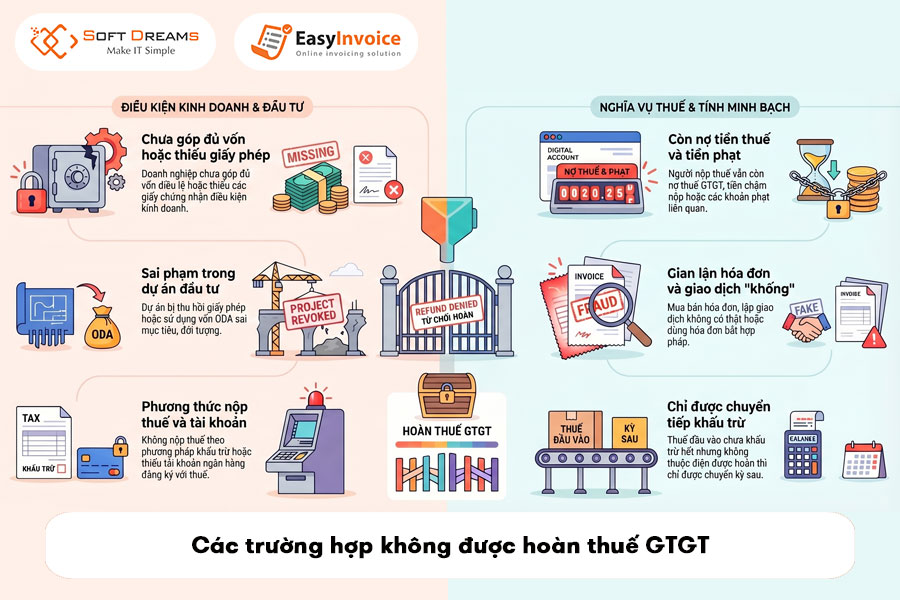

2. Các trường hợp không được hoàn thuế GTGT

Các trường hợp không được hoàn thuế GTGT có thể kể đến như là:

- Doanh nghiệp chưa góp đủ vốn điều lệ theo đăng ký, hoặc chưa đáp ứng đủ điều kiện kinh doanh đối với ngành nghề có điều kiện (thiếu giấy phép, giấy chứng nhận, văn bản chấp thuận đầu tư,…).

- Dự án đầu tư bị thu hồi giấy phép, giấy chứng nhận đủ điều kiện hoặc không duy trì điều kiện kinh doanh trong quá trình hoạt động.

- Người nộp thuế còn nợ tiền thuế GTGT, tiền chậm nộp hoặc tiền phạt thì không được hoàn thuế cho các hóa đơn/kỳ liên quan.

- Doanh nghiệp không nộp thuế GTGT theo phương pháp khấu trừ, hoặc không có tài khoản tiền gửi tại ngân hàng đăng ký theo mã số thuế, thì không thuộc đối tượng được hoàn thuế.

- Có hành vi mua, bán, môi giới hóa đơn; lập giao dịch mua bán, cung cấp dịch vụ không có thật; lập hóa đơn trong thời gian tạm ngừng hoạt động nhưng không đúng quy định.

- Sử dụng hóa đơn, chứng từ phát sinh từ các hành vi bị nghiêm cấm theo luật thuế thì khoản thuế GTGT tương ứng không được hoàn.

- Dự án đầu tư sử dụng vốn ODA, viện trợ không đúng đối tượng hoặc không đúng mục tiêu; hoặc dự án khai thác tài nguyên, khoáng sản không thuộc một số trường hợp đặc biệt được hoàn thuế.

- Đối với doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ: nếu chỉ có số thuế GTGT đầu vào chưa khấu trừ hết trong kỳ, nhưng không nằm trong các trường hợp được hoàn theo quy định mới thì chỉ được chuyển tiếp khấu trừ chứ không được hoàn tiền.

Xem thêm: Điều kiện hoàn thuế GTGT mới nhất 2026

3. Những khoản thuế GTGT không được hoàn

Các khoản thuế GTGT không được hoàn bao gồm:

- Thuế GTGT đầu vào của hàng hóa, dịch vụ không chịu thuế GTGT (ví dụ một số dịch vụ tài chính, bảo hiểm, giáo dục… mà không áp thuế suất 0%) thì không được khấu trừ và cũng không được hoàn thuế.

- Thuế GTGT của hàng hóa nhập khẩu sau đó xuất khẩu nhưng không thực hiện xuất khẩu tại địa bàn hoạt động hải quan như quy định (ví dụ: bán cho thương nhân trong nước, không làm thủ tục xuất khẩu qua cửa khẩu) thì không được hoàn thuế GTGT tương ứng.

- Trường hợp hàng hóa xuất khẩu không thực hiện xuất khẩu đúng quy trình hải quan, số thuế GTGT liên quan đến lô hàng đó cũng không được hoàn.

- Thuế GTGT đầu vào liên quan đến các hóa đơn/kỳ tính thuế mà doanh nghiệp còn nợ tiền thuế GTGT, tiền chậm nộp hoặc phạt thì không được hoàn, chỉ được kết chuyển khấu trừ khi đã nộp đủ.

- Nếu doanh nghiệp chưa góp đủ vốn điều lệ hoặc không đáp ứng đủ điều kiện kinh doanh (ngành nghề có điều kiện, giấy phép bị thu hồi…), số thuế GTGT tương ứng với các hóa đơn/kỳ đó không được hoàn.

- Thuế GTGT phát sinh từ hóa đơn, chứng từ do mua bán, môi giới hóa đơn, hoặc giao dịch không có thật, lập giao dịch khi tạm ngừng hoạt động,… thì không được hoàn và có thể bị xử phạt.

- Các khoản thuế GTGT liên quan đến hành vi bị nghiêm cấm trong luật thuế (lập hồ sơ khống, gian lận thuế…) cũng không được hoàn lại.

Xem thêm: Hóa Đơn Chưa Thanh Toán Có Được Khấu Trừ Thuế GTGT Không?

4. Các hành vi vi phạm khiến doanh nghiệp không được hoàn thuế GTGT

Các hành vi vi phạm khiến phần thuế GTGT phát sinh từ các giao dịch đó sẽ không được hoàn và có thể bị xử phạt. Cụ thể:

- Mua, bán, môi giới, quảng cáo giao dịch hóa đơn (mua bán hóa đơn trống, mua hóa đơn “đầu vào ảo” để tăng đầu vào).

- Tạo lập giao dịch mua bán, cung cấp dịch vụ không có thật hoặc giao dịch không đúng quy định pháp luật (lập hợp đồng, hóa đơn nhưng không có hàng hóa, dịch vụ thực tế).

- Lập hóa đơn trong thời gian tạm ngừng hoạt động nhưng không thuộc trường hợp được phép (ví dụ: lập hóa đơn bán hàng chung chung khi không đang hoạt động).

- Sử dụng hóa đơn, chứng từ không hợp pháp hoặc sử dụng không đúng quy định (hóa đơn giả, chỉnh sửa trái phép, hóa đơn của doanh nghiệp bị thu hồi mã số thuế…).

- Không chuyển dữ liệu hóa đơn điện tử về cơ quan thuế theo quy định hoặc làm sai lệch, truy cập trái phép, phá hủy hệ thống thông tin về hóa đơn, chứng từ.

- Thông đồng, bao che giữa doanh nghiệp với cán bộ thuế, cơ quan thuế hoặc giữa các doanh nghiệp để sử dụng hóa đơn, chứng từ không hợp pháp nhằm được hoàn thuế, chiếm đoạt tiền thuế hoặc trốn thuế GTGT.

- Đưa, nhận, môi giới hối lộ hoặc lợi dụng chức vụ, quyền hạn để bao che vi phạm về hóa đơn, chứng từ gắn với thuế GTGT; các hóa đơn, chứng từ liên quan sẽ không được hoàn thuế.

5. Có được kết chuyển số thuế GTGT đã đề nghị hoàn sang kỳ sau không?

Có, pháp luật cho phép kết chuyển số thuế GTGT đầu vào chưa khấu trừ hết (kể cả phần đã đề nghị hoàn nhưng chưa được cơ quan thuế chấp nhận) sang kỳ tính thuế tiếp theo để tiếp tục khấu trừ. Miễn là phần thuế GTGT thuộc trường hợp được khấu trừ theo quy định.

Đối với doanh nghiệp kê khai theo phương pháp khấu trừ, nếu trong kỳ thuế đầu vào lớn hơn đầu ra thì phần chênh lệch sẽ tự động chuyển sang kỳ sau. Ngay cả khi đã nộp hồ sơ đề nghị hoàn, nếu cơ quan thuế chưa ra quyết định, số thuế này vẫn có thể giữ lại trên sổ kế toán (tài khoản 133) và tiếp tục sử dụng cho khấu trừ ở kỳ sau nếu đủ điều kiện.

Xem thêm: 5 Nhóm Đối Tượng Không Chịu Thuế GTGT

6. Cơ quan nào có thẩm quyền quyết định hoàn thuế GTGT?

Thẩm quyền quyết định hoàn thuế GTGT được quy định tại Luật Quản lý thuế 2019 (sửa đổi, bổ sung) và các văn bản hướng dẫn:

- Hoàn thuế theo quy định về thuế GTGT (xuất khẩu, dự án đầu tư…): Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Thuế tỉnh/thành phố, và theo quy định mới có thể bao gồm Chi cục trưởng Chi cục Thuế, Chi cục trưởng Chi cục Thuế khu vực.

- Hoàn tiền nộp thừa: Thủ trưởng cơ quan thuế nơi tiếp nhận hồ sơ (thường là Chi cục/Cục Thuế quản lý trực tiếp doanh nghiệp).

- Trường hợp liên quan đến hải quan và xuất khẩu: Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Hải quan, Chi cục trưởng Chi cục Hải quan nơi phát sinh số thuế.

7. Hậu quả khi kê khai hoàn thuế GTGT sai quy định

Kê khai hoàn thuế GTGT sai quy định có thể dẫn đến hậu quả nghiêm trọng về tài chính, hành chính và uy tín như:

- Về thuế và tài chính: Không được hoàn hoặc phải thu hồi tiền đã hoàn, truy thu số thuế GTGT được hoàn sai kèm tiền chậm nộp từ ngày nhận tiền đến ngày nộp lại.

- Xử phạt hành chính: Theo Nghị định 125/2020/NĐ-CP, hành vi khai sai dẫn đến tăng số tiền thuế được hoàn thường bị phạt 20% trên số tiền hoàn cao hơn quy định. Với vi phạm nặng (gian lận, sử dụng hóa đơn bất hợp pháp) mức phạt có thể từ 20% đến 100% số tiền vi phạm, cộng thêm phạt tiền từ vài triệu đến vài chục triệu đồng tùy mức độ.

- Về kế toán và uy tín: Phải điều chỉnh tờ khai, bổ sung chứng từ, lập lại hồ sơ. Doanh nghiệp có thể bị đưa vào diện rủi ro cao, tăng tần suất thanh tra, kiểm tra thuế các kỳ sau và ảnh hưởng đến uy tín với đối tác, ngân hàng.

Hoàn thuế GTGT là một quá trình phức tạp, đòi hỏi sự chính xác tuyệt đối trong khâu lưu trữ hóa đơn và đối chiếu chứng từ. Để quá trình hoàn thuế diễn ra suôn sẻ, doanh nghiệp nên chủ động rà soát sổ sách định kỳ, hoặc tìm đến các đơn vị tư vấn thuế chuyên nghiệp nhằm đảm bảo tối đa quyền lợi chính đáng của mình.

Dùng thử ngay phần mềm hóa đơn điện tử EasyInvoice để xuất hóa đơn chuẩn quy định, quản lý dữ liệu minh bạch và giúp doanh nghiệp đẩy nhanh quy trình hoàn thuế GTGT dễ dàng hơn.

Trên đây Hóa đơn điện tử EasyInvoice đã cung cấp thông tin về “các trường hợp không được hoàn thuế GTGT“. Hy vọng những thông tin trên hữu ích với quý bạn đọc. Nếu còn câu hỏi khác cần được tư vấn, hỗ trợ vui lòng liên hệ với chúng tôi qua Hotline: 1900 3369 đội ngũ của chúng tôi sẽ giải đáp nhanh chóng và chi tiết nhất.

EasyInvoice giúp doanh nghiệp và hộ kinh doanh triển khai hóa đơn điện tử khởi tạo từ máy tính tiền nhanh chóng, đáp ứng đầy đủ quy định tại Nghị định 254/2026/NĐ-CP. Phần mềm hỗ trợ phát hành hóa đơn chính xác, kết nối trực tiếp với cơ quan Thuế và tối ưu quy trình bán hàng cho nhiều ngành nghề.

EasyInvoice – Giải pháp hóa đơn điện tử khởi tạo từ máy tính tiền

- Đáp ứng đầy đủ quy định về hóa đơn điện tử khởi tạo từ máy tính tiền theo Nghị định 254/2026/NĐ-CP.

- Giao diện trực quan, dễ sử dụng, giúp phát hành hóa đơn nhanh chóng ngay trên máy tính tiền.

- Hỗ trợ phát hành hàng loạt hóa đơn, giảm thời gian xử lý và hạn chế sai sót.

- Tự động truyền dữ liệu hóa đơn đến Hệ thống thông tin quản lý thuế của Cục Thuế 24/7.

- Gửi hóa đơn điện tử qua email, SMS và nhiều phương thức khác ngay sau khi phát hành.

- Hỗ trợ tạo, phát hành và quản lý hóa đơn trên cả máy tính và thiết bị di động, giúp doanh nghiệp làm việc mọi lúc, mọi nơi.

Đăng ký dùng thử EasyInvoice ngay hôm nay để trải nghiệm giải pháp hóa đơn điện tử khởi tạo từ máy tính tiền nhanh chóng, an toàn và luôn cập nhật theo quy định mới nhất.

ĐĂNG KÝ DÙNG THỬ PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ KHỞI TẠO TỪ MÁY TÍNH TIỀN

Video giới thiệu Phần mềm hóa đơn điện tử EasyInvoice

Liên hệ để được tư vấn về phần mềm hóa đơn điện tử

Zalo tư vấn mua hàng: https://zalo.me/softdreams

Website: https://easyinvoice.vn/

Email: info@softdreams.vn

Facebook: https://www.facebook.com/easyinvoice.vn