Trong lĩnh vực kế toán, việc lập mẫu bảng kê mua hàng không hóa đơn là một nghiệp vụ quan trọng, đặc biệt khi doanh nghiệp mua hàng hóa, dịch vụ từ các cá nhân, tổ chức không xuất hóa đơn đỏ. Phần mềm hóa đơn điện tử EasyInvoice sẽ giúp bạn hiểu thêm về các quy định pháp luật liên quan đến mẫu đơn này theo đúng quy định pháp luật.

1. Bảng kê mua hàng không hóa đơn là gì?

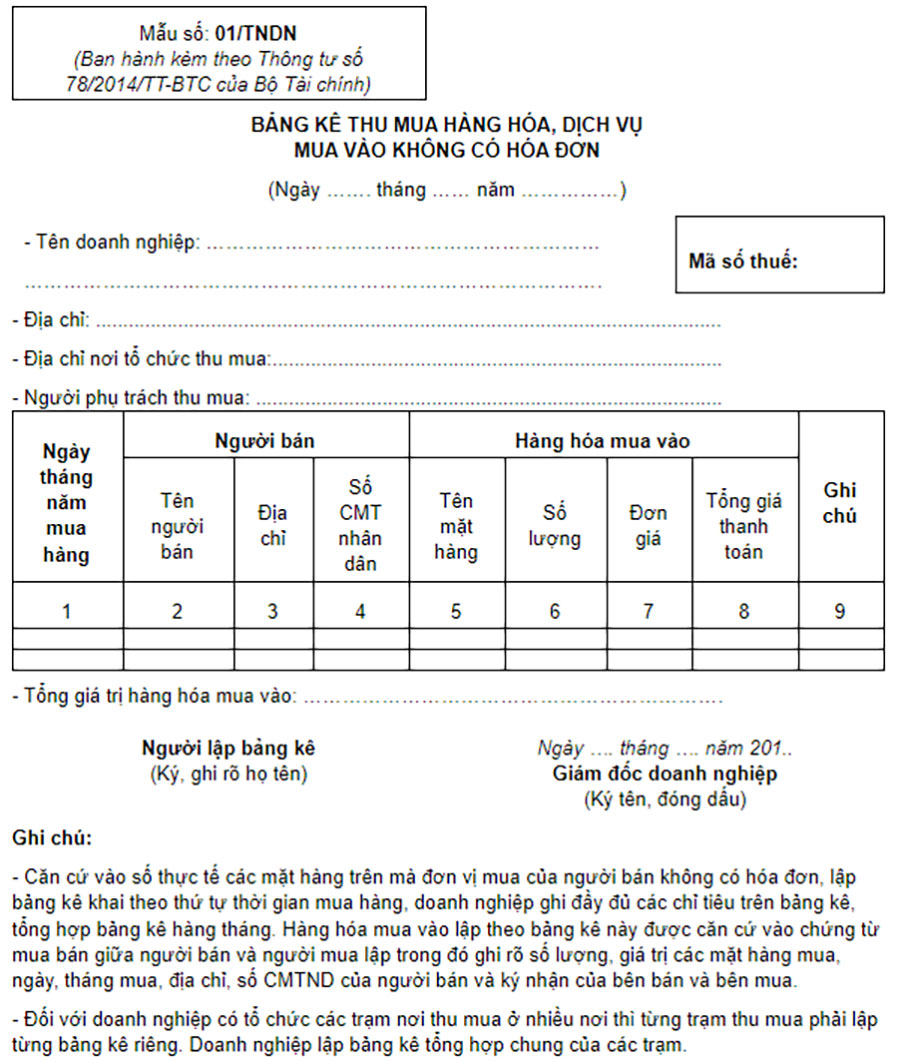

Mẫu bảng kê mua hàng không hóa đơn là tài liệu quan trọng trong kế toán, được lập để xác nhận các giao dịch mua bán hàng hóa, dịch vụ không có hóa đơn đỏ theo quy định tại Thông tư số 78/2014/TT-BTC của Bộ Tài chính.

Tài liệu này thường được sử dụng khi đơn vị bán hàng không thể xuất hóa đơn giá trị gia tăng (GTGT), chẳng hạn như mua hàng từ các cá nhân, hộ kinh doanh nhỏ lẻ. Bảng kê hợp lệ cần có chữ ký và đóng dấu (nếu có) của doanh nghiệp, đảm bảo tuân thủ quy định pháp luật để tránh rủi ro khi thanh tra thuế.

- Nội dung chính bảng kê: Bao gồm thông tin về tên doanh nghiệp, địa điểm giao dịch, tên hàng hóa/dịch vụ mua vào, số lượng, đơn giá, tổng giá trị, và các thông tin liên quan.

- Tính pháp lý: Bảng kê phải được ký bởi người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp. Người ký chịu trách nhiệm về tính chính xác và trung thực của thông tin.

- Mẫu chuẩn: Hiện nay, mẫu bảng kê mua hàng không hóa đơn 01/TNDN Excel là biểu mẫu phổ biến nhất, được ban hành kèm theo Thông tư 78/2014/TT-BTC, áp dụng cho các cơ sở kinh doanh lập bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn.

2. Quy định pháp luật về mua hàng không hóa đơn

Theo Điểm 4, Khoản 2, Điều 6 của Thông tư 78/2014/TT-BTC và Điều 4 Thông tư 96/2015/TT-BTC, một số trường hợp mua hàng hóa, dịch vụ không cần hóa đơn bao gồm:

- Mua hàng hóa là nông, lâm, thủy sản của người sản xuất hay đánh bắt trực tiếp bán ra;

- Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc các nguyên liệu tận dụng từ sản phẩm nông nghiệp của những người sản xuất thủ công, không kinh doanh trực tiếp bán ra;

- Mua đất, đá, cát hay sỏi của hộ, cá nhân tự khai thác và trực tiếp bán ra;

- Mua phế liệu của người trực tiếp thu nhặt;

- Mua tài sản, dịch vụ của các hộ hay cá nhân không kinh doanh trực tiếp bán ra;

- Mua hàng hóa, dịch vụ của các cá nhân hay hộ kinh doanh có mức doanh thu dưới ngưỡng doanh thu chịu thuế GTGT (100 triệu đồng/năm).

Tìm hiểu thêm: Tổng Hợp Quy Định Về Hóa Đơn Điện Tử Khởi Tạo Từ Máy Tính Tiền

3. Nội dung bắt buộc trong bảng kê mua hàng không hóa đơn

Theo Mẫu 01/TNDN ban hành kèm Thông tư 78/2014/TT-BTC, mẫu bảng kê mua hàng không hóa đơn cần bao gồm các nội dung bắt buộc sau:

- Tên bảng kê: Được viết rõ ràng, ví dụ “Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn”.

- Thông tin doanh nghiệp: Tên, mã số thuế, địa chỉ trụ sở, địa điểm tổ chức thu mua, thông tin người phụ trách thu mua.

- Chi tiết giao dịch: Thời gian mua hàng, thông tin người bán (họ tên, địa chỉ, chứng minh nhân dân/căn cước công dân), danh mục hàng hóa/dịch vụ, số lượng, đơn giá.

- Tổng giá trị: Tổng số tiền của hàng hóa/dịch vụ mua vào.

- Ký xác nhận: Ngày lập bảng kê, chữ ký và họ tên của người lập bảng kê, chữ ký và đóng dấu (nếu có) của người đại diện theo pháp luật của doanh nghiệp.

Khi tạo mẫu bảng kê mua hàng không hóa đơn, doanh nghiệp cần đảm bảo thông tin chính xác, trung thực để tránh rủi ro pháp lý. Đồng thời lưu trữ bảng kê cùng các chứng từ liên quan để phục vụ kiểm tra, đối chiếu khi cần.

Mẫu bảng kê mua hàng không hóa đơn là công cụ quan trọng giúp doanh nghiệp tuân thủ quy định pháp luật trong các giao dịch không có hóa đơn đỏ. Việc lập bảng kê đúng theo Mẫu 01/TNDN và tuân thủ các quy định tại Thông tư 78/2014/TT-BTC và Thông tư 96/2015/TT-BTC không chỉ đảm bảo tính hợp pháp cho doanh nghiệp mà còn giúp tối ưu hóa chi phí thuế.

Tìm hiểu thêm: Bảng Kê Thu Mua Hàng Hóa Dịch Vụ Mua Vào Không Có Hóa Đơn

Trên đây Hóa đơn điện tử EasyInvoice đã cung cấp thông tin về “Mẫu Bảng Kê Mua Hàng Không Hóa Đơn“. Hy vọng những thông tin trên hữu ích với quý bạn đọc. Nếu còn câu hỏi khác cần được tư vấn, hỗ trợ vui lòng liên hệ với chúng tôi qua Hotline: 0869 425 631 đội ngũ của chúng tôi sẽ giải đáp nhanh chóng và chi tiết nhất.

Đăng ký dùng thử phần mềm hóa đơn điện tử EasyInvoice để khám phá giải pháp hóa đơn điện tử tiện lợi, tích hợp tạo hóa đơn từ máy tính tiền cùng nhiều ưu đãi hấp dẫn

EasyInvoice giúp doanh nghiệp và hộ kinh doanh triển khai hóa đơn điện tử khởi tạo từ máy tính tiền nhanh chóng, đáp ứng đầy đủ quy định tại Nghị định 254/2026/NĐ-CP. Phần mềm hỗ trợ phát hành hóa đơn chính xác, kết nối trực tiếp với cơ quan Thuế và tối ưu quy trình bán hàng cho nhiều ngành nghề.

EasyInvoice – Giải pháp hóa đơn điện tử khởi tạo từ máy tính tiền

- Đáp ứng đầy đủ quy định về hóa đơn điện tử khởi tạo từ máy tính tiền theo Nghị định 254/2026/NĐ-CP.

- Giao diện trực quan, dễ sử dụng, giúp phát hành hóa đơn nhanh chóng ngay trên máy tính tiền.

- Hỗ trợ phát hành hàng loạt hóa đơn, giảm thời gian xử lý và hạn chế sai sót.

- Tự động truyền dữ liệu hóa đơn đến Hệ thống thông tin quản lý thuế của Cục Thuế 24/7.

- Gửi hóa đơn điện tử qua email, SMS và nhiều phương thức khác ngay sau khi phát hành.

- Hỗ trợ tạo, phát hành và quản lý hóa đơn trên cả máy tính và thiết bị di động, giúp doanh nghiệp làm việc mọi lúc, mọi nơi.

Đăng ký dùng thử EasyInvoice ngay hôm nay để trải nghiệm giải pháp hóa đơn điện tử khởi tạo từ máy tính tiền nhanh chóng, an toàn và luôn cập nhật theo quy định mới nhất.

ĐĂNG KÝ DÙNG THỬ PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ KHỞI TẠO TỪ MÁY TÍNH TIỀN

Video giới thiệu Phần mềm hóa đơn điện tử EasyInvoice

Liên hệ để được tư vấn về phần mềm hóa đơn điện tử

Zalo tư vấn mua hàng: https://zalo.me/softdreams

Website: https://easyinvoice.vn/

Email: info@softdreams.vn

Facebook: https://www.facebook.com/easyinvoice.vn