Điều kiện hoàn thuế GTGT liên quan đến những quy định cụ thể về đối tượng, mã số thuế và tính hợp pháp của nhà cung cấp. Với những thay đổi từ Nghị định 181/2025/NĐ-CP, việc duy trì hệ thống sổ sách minh bạch và tài khoản ngân hàng đúng quy định là điều kiện tiên quyết trong việc hoàn thuế. Bạn có thể nắm bắt chi tiết hơn các thông tin qua bài viết tại phần mềm hóa đơn điện tử EasyInvoice tại đây.

Nội dung bài viết

1. Hoàn thuế GTGT là gì?

Hoàn thuế GTGT là việc cơ quan thuế sẽ trả lại cho doanh nghiệp, tổ chức hoặc cá nhân một phần hoặc toàn bộ số thuế GTGT mà họ đã nộp vào ngân sách nhà nước (trong các trường hợp pháp luật quy định). Việc hoàn thuế GTGT thường xảy ra khi:

- Doanh nghiệp có số thuế GTGT đầu vào lớn hơn số thuế GTGT đầu ra, dẫn đến số thuế đã nộp thừa.

- Hàng hóa, dịch vụ thuộc đối tượng được hoàn thuế như xuất khẩu, dự án đầu tư, hoặc khi cơ sở kinh doanh giải thể, chấm dứt hoạt động.

Điều này nhằm bảo đảm quyền lợi cho người nộp thuế, điều chỉnh lại số tiền thuế đã nộp quá mức so với nghĩa vụ. Ngoài ra hoàn thuế GTGT còn đóng vai trò hỗ trợ dòng tiền cho hoạt động kinh doanh, nhất là trong lĩnh vực xuất khẩu và đầu tư.

2. Các trường hợp được hoàn thuế GTGT

Theo quy định hiện hành (chủ yếu là Nghị định 181/2025/NĐ‑CP), các trường hợp được hoàn thuế GTGT phổ biến gồm:

| Các trường hợp được hoàn thuế | Chi tiết |

| Hoàn thuế cho xuất khẩu | Cơ sở kinh doanh xuất khẩu hàng hóa, dịch vụ, có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên trong tháng/quý.

Trường hợp đầu vào chưa khấu trừ dưới 300 triệu đồng thì được chuyển khấu trừ sang kỳ tiếp theo. |

| Hoàn thuế cho dự án đầu tư | Dự án đầu tư mới hoặc mở rộng (bất kể có hay không có sản xuất kinh doanh) nếu sau khi bù trừ, số thuế GTGT đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên. |

| Hoàn thuế cho sản phẩm, dịch vụ 5% | Doanh nghiệp chủ yếu sản xuất, cung cấp hàng hóa, dịch vụ chịu thuế suất 5% nếu sau 12 tháng liên tục hoặc 4 quý liên tiếp, số thuế GTGT đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên. |

| Trường hợp giải thể, phá sản, chấm dứt hoạt động | Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, khi giải thể, phá sản, chấm dứt hoạt động, có số thuế đã nộp thừa hoặc số thuế đầu vào chưa khấu trừ hết.

Trường hợp chuyển đổi sở hữu, sáp nhập, chia, tách, hợp nhất doanh nghiệp cũng được hoàn thuế GTGT nếu còn số thuế nộp thừa hoặc đầu vào chưa khấu trừ. |

| Một số trường hợp khác |

|

Xem ngay: Điều Kiện Áp Dụng Thuế GTGT 0%

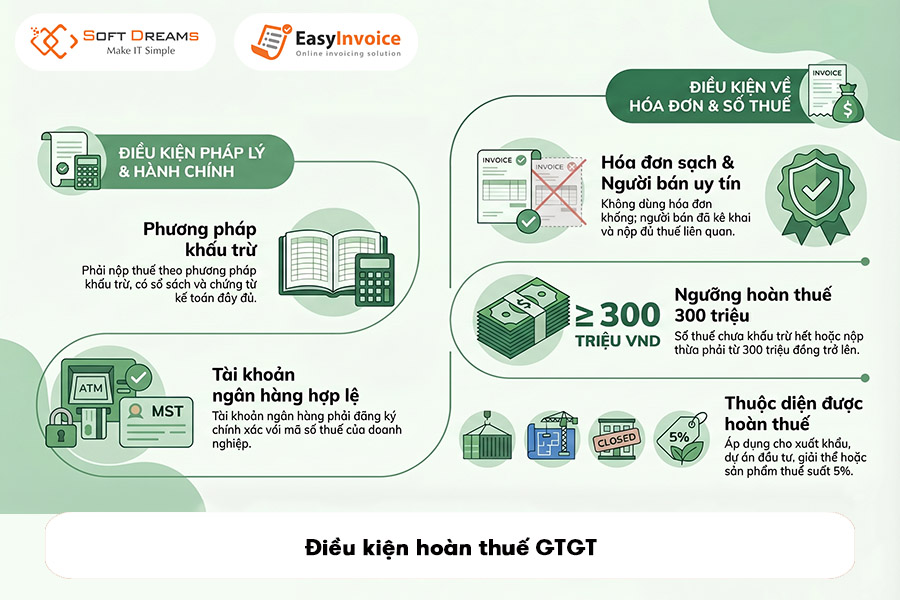

3. Điều kiện hoàn thuế GTGT

Điều kiện hoàn thuế GTGT là những tiêu chí bắt buộc mà cơ sở kinh doanh phải đáp ứng để được cơ quan thuế trả lại số thuế GTGT đầu vào đã nộp thừa hoặc chưa được khấu trừ. Các điều kiện chung cần đáp ứng bao gồm:

- Phải là cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ, có sổ kế toán, chứng từ kế toán theo quy định pháp luật về kế toán.

- Có tài khoản ngân hàng đăng ký đúng với mã số thuế của doanh nghiệp.

Điều kiện về thuế đầu vào và người bán

- Phải đáp ứng điều kiện khấu trừ thuế GTGT đầu vào theo mục 2 Chương III Luật/ Nghị định; không sử dụng hóa đơn, chứng từ liên quan đến hành vi bị cấm (như gian lận, mua bán hóa đơn khống…).

- Người bán đã kê khai và nộp thuế GTGT cho các hóa đơn đã xuất cho doanh nghiệp đề nghị hoàn thuế; tại thời điểm nộp hồ sơ, người bán không còn nợ thuế GTGT liên quan đến kỳ tính thuế đó.

Điều kiện về trường hợp và số thuế

- Thuộc một trong các trường hợp được hoàn thuế (xuất khẩu, dự án đầu tư, sản phẩm 5%, giải thể, chuyển đổi sở hữu… theo Điều 29-36 Nghị định 181/2025/NĐ‑CP).

- Có số thuế GTGT đầu vào chưa khấu trừ hết hoặc số thuế đã nộp thừa từ 300 triệu đồng trở lên trong kỳ/12 tháng liên tục (tùy loại trường hợp).

Xem ngay: 5 Nhóm Đối Tượng Không Chịu Thuế GTGT

4. Hồ sơ hoàn thuế GTGT gồm những gì?

Hồ sơ hoàn thuế GTGT gồm các loại giấy tờ chung và một số tài liệu bổ sung tùy theo trường hợp (xuất khẩu, dự án đầu tư, hoàn thuế ưu đãi ngoại giao…). Dưới đây là các loại tài liệu chính thường phải nộp.

Hồ sơ chung cơ bản

- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước (mẫu 01/ĐNHT hoặc 01/HT).

- Tờ khai thuế GTGT của kỳ có số thuế GTGT đầu vào được đề nghị hoàn thuế.

- Bảng kê hóa đơn, chứng từ mua vào theo mẫu 01‑2/GTGT (hoặc 01‑1/HT) kèm theo hóa đơn, chứng từ gốc.

Hồ sơ theo trường hợp cụ thể

a) Hoàn thuế GTGT cho hàng xuất khẩu

- Hợp đồng mua bán, gia công; hóa đơn bán hàng/xuất khẩu/gia công.

- Tờ khai hải quan hàng hóa xuất khẩu và chứng từ thanh toán qua ngân hàng cho hàng hóa xuất khẩu.

b) Hoàn thuế GTGT dự án đầu tư

- Bản sao Giấy chứng nhận đăng ký đầu tư, giấy phép đầu tư, giấy phép xây dựng, giấy chứng nhận quyền sử dụng đất (nếu có).

- Bảng kê hóa đơn, chứng từ đầu vào của dự án, kèm hợp đồng, hóa đơn, chứng từ thanh toán ngân hàng liên quan.

c) Hoàn thuế GTGT cho đối tượng ngoại giao

- Giấy đề nghị hoàn thuế mẫu 01/HT.

- Bảng kê thuế GTGT hàng hóa, dịch vụ mua vào dùng cho cơ quan ngoại giao (mẫu 01‑3a/HT) và bảng kê viên chức ngoại giao được hoàn thuế (mẫu 01‑3b/HT).

Xem ngay: Hướng Dẫn Nộp Tờ Khai Thuế GTGT

5. Quy trình hoàn thuế GTGT

Quy trình hoàn thuế GTGT mới nhất (theo Thông tư 80/2021/TT-BTC) được triển khai qua 4 giai đoạn chính như sau:

Bước 1: Thiết lập hồ sơ hoàn thuế

Doanh nghiệp cần chuẩn bị đầy đủ bộ hồ sơ gồm:

- Mẫu 01/HT: Giấy đề nghị hoàn trả khoản thu Ngân sách Nhà nước.

- Tài liệu đi kèm: Các chứng từ, hóa đơn khác tùy vào từng trường hợp hoàn thuế cụ thể (hàng xuất khẩu, dự án đầu tư, v.v.).

Bước 2: Nộp hồ sơ đến cơ quan thuế

Người nộp thuế có thể lựa chọn một trong ba phương thức linh hoạt:

- Trực tuyến: Qua Cổng thông tin điện tử của Tổng cục Thuế (khuyến khích).

- Bưu chính: Gửi hồ sơ chuyển phát về cơ quan thuế quản lý trực tiếp.

- Trực tiếp: Nộp tại bộ phận một cửa của cơ quan thuế.

Bước 3: Tiếp nhận và thẩm định hồ sơ

Trong vòng 03 ngày làm việc kể từ khi nhận hồ sơ, cơ quan thuế sẽ phản hồi kết quả phân loại:

- Hồ sơ hợp lệ: Thông báo bằng văn bản về việc chấp nhận và hẹn ngày trả kết quả.

- Hồ sơ cần bổ sung: Yêu cầu người nộp thuế giải trình hoặc cập nhật thông tin (khoảng thời gian này sẽ không tính vào thời hạn giải quyết hoàn thuế).

Lưu ý: Nếu cơ quan thuế chậm ban hành quyết định hoàn thuế do lỗi chủ quan, họ phải trả thêm tiền lãi cho doanh nghiệp với mức 0,03%/ngày trên số tiền chậm hoàn.

Bước 4: Nhận kết quả và tiền hoàn thuế

Thời hạn tối đa để cơ quan thuế ra quyết định hoàn thuế được quy định cụ thể:

- Diện hoàn thuế trước, kiểm tra sau: Giải quyết trong tối đa 06 ngày làm việc.

- Diện kiểm tra trước, hoàn thuế sau: Giải quyết trong tối đa 40 ngày làm việc.

Sau khi nhận được quyết định, tiền sẽ được hoàn trả vào tài khoản của doanh nghiệp theo quy định.

Tìm hiểu ngay: Cách kê khai thuế GTGT

6. Thời gian giải quyết hoàn thuế GTGT

Thời gian giải quyết hoàn thuế GTGT phụ thuộc hình thức xử lý hồ sơ (hoàn trước – kiểm tra sau hay kiểm tra trước – hoàn sau) và được quy định cụ thể trong Nghị định 181/2025/NĐ‑CP.

- Giải quyết qua dạng “hoàn trước – kiểm tra sau”: Tối đa 6 ngày làm việc kể từ ngày cơ quan thuế có thông báo chấp nhận hồ sơ hoàn thuế. Thời gian này không tính các ngày nghỉ lễ, thời gian cơ quan thuế yêu cầu giải trình hoặc bổ sung hồ sơ.

- Giải quyết qua dạng “kiểm tra trước – hoàn sau”: Tối đa 40 ngày làm việc kể từ ngày cơ quan thuế có thông báo chấp nhận hồ sơ. Thời gian có thể kéo dài thêm nếu cơ quan thuế phải tiến hành kiểm tra, thanh tra tại trụ sở người nộp thuế.

- Thời hạn xem xét ban đầu: Trong vòng 03 ngày làm việc kể từ khi tiếp nhận hồ sơ, cơ quan thuế phải gửi thông báo chấp nhận hồ sơ hoặc thông báo hồ sơ không đúng thủ tục/không thuộc diện được hoàn thuế.

7. Các lỗi thường gặp khiến doanh nghiệp không được hoàn thuế

Doanh nghiệp không được hoàn thuế GTGT thường là do không đáp ứng đủ điều kiện, hồ sơ thiếu/sai, hóa đơn rủi ro, kê khai sai thời điểm… Dưới đây là những lỗi phổ biến nhất theo thực tế quản lý và hướng dẫn hiện hành.

- Không nộp thuế GTGT theo phương pháp khấu trừ, không có sổ kế toán đầy đủ hoặc không có tài khoản ngân hàng đăng ký đúng với mã số thuế.

- Dự án đầu tư, ngành nghề đầu tư có điều kiện chưa được cấp giấy phép, chưa có văn bản cho phép kinh doanh, hoặc đã bị thu hồi điều kiện hoạt động.

- Thiếu giấy đề nghị hoàn thuế, tờ khai thuế GTGT, bảng kê hóa đơn mua vào, hóa đơn, chứng từ thanh toán, tờ khai hải quan (xuất khẩu), hoặc tài liệu pháp lý dự án.

- Số tiền đề nghị hoàn không khớp với số thuế kê khai trên tờ khai (ví dụ: quên kê khai tại chỉ tiêu hoặc tờ khai xuất khẩu/dự án), hoặc nộp hồ sơ theo mẫu cũ không còn áp dụng.

- Hóa đơn sai thông tin (MST, tên, địa chỉ, ngày, thuế suất), tẩy xóa sửa chữa không đúng quy định, hoặc dùng hóa đơn của hàng hóa này để chứng minh cho hàng hóa khác.

- Nhà cung cấp ngừng hoạt động, bỏ trốn, không kê khai/nộp thuế tương ứng, hoặc có dấu hiệu hóa đơn khống / quay vòng, dẫn đến cơ quan thuế đánh giá rủi ro cao và từ chối hoàn thuế.

- Không xuất trình chứng từ thanh toán không dùng tiền mặt (chuyển khoản) cho các giao dịch hàng hóa, dịch vụ có trị giá từ 20 triệu đồng trở lên, hoặc giữa số tài khoản không đúng với thông tin đăng ký thuế.

- Kê khai trùng hóa đơn, kê khai hóa đơn không đúng kỳ, hoặc kê khai bổ sung sau khi cơ quan thuế đã ban hành quyết định hoàn thuế.

- Không kê khai đúng thời điểm mua hàng, nhập khẩu (ví dụ: nhập kho sau ngày hóa đơn, hoặc kê khai đầu vào muộn quá thời hạn quy định).

Hoàn thuế GTGT không chỉ là quyền lợi mà còn là công cụ quan trọng giúp doanh nghiệp tái đầu tư và tối ưu hóa dòng tiền, đặc biệt là trong các hoạt động xuất khẩu và dự án lớn. Hy vọng những cập nhật mới nhất về thủ tục và thời hạn giải quyết trên đây đã giúp bạn có lộ trình rõ ràng hơn.

Đăng ký dùng thử phần mềm hóa đơn điện tử EasyInvoice ngay hôm nay để xuất hóa đơn đúng chuẩn, minh bạch dữ liệu và hỗ trợ doanh nghiệp hoàn thiện hồ sơ hoàn thuế GTGT nhanh chóng, thuận lợi hơn.

Trên đây Hóa đơn điện tử EasyInvoice đã cung cấp thông tin về “Điều kiện hoàn thuế GTGT“. Hy vọng những thông tin trên hữu ích với quý bạn đọc. Nếu còn câu hỏi khác cần được tư vấn, hỗ trợ vui lòng liên hệ với chúng tôi qua Hotline: 1900 3369 đội ngũ của chúng tôi sẽ giải đáp nhanh chóng và chi tiết nhất.

EasyInvoice giúp doanh nghiệp và hộ kinh doanh triển khai hóa đơn điện tử khởi tạo từ máy tính tiền nhanh chóng, đáp ứng đầy đủ quy định tại Nghị định 254/2026/NĐ-CP. Phần mềm hỗ trợ phát hành hóa đơn chính xác, kết nối trực tiếp với cơ quan Thuế và tối ưu quy trình bán hàng cho nhiều ngành nghề.

EasyInvoice – Giải pháp hóa đơn điện tử khởi tạo từ máy tính tiền

- Đáp ứng đầy đủ quy định về hóa đơn điện tử khởi tạo từ máy tính tiền theo Nghị định 254/2026/NĐ-CP.

- Giao diện trực quan, dễ sử dụng, giúp phát hành hóa đơn nhanh chóng ngay trên máy tính tiền.

- Hỗ trợ phát hành hàng loạt hóa đơn, giảm thời gian xử lý và hạn chế sai sót.

- Tự động truyền dữ liệu hóa đơn đến Hệ thống thông tin quản lý thuế của Cục Thuế 24/7.

- Gửi hóa đơn điện tử qua email, SMS và nhiều phương thức khác ngay sau khi phát hành.

- Hỗ trợ tạo, phát hành và quản lý hóa đơn trên cả máy tính và thiết bị di động, giúp doanh nghiệp làm việc mọi lúc, mọi nơi.

Đăng ký dùng thử EasyInvoice ngay hôm nay để trải nghiệm giải pháp hóa đơn điện tử khởi tạo từ máy tính tiền nhanh chóng, an toàn và luôn cập nhật theo quy định mới nhất.

ĐĂNG KÝ DÙNG THỬ PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ KHỞI TẠO TỪ MÁY TÍNH TIỀN

Video giới thiệu Phần mềm hóa đơn điện tử EasyInvoice

Liên hệ để được tư vấn về phần mềm hóa đơn điện tử

Zalo tư vấn mua hàng: https://zalo.me/softdreams

Website: https://easyinvoice.vn/

Email: info@softdreams.vn

Facebook: https://www.facebook.com/easyinvoice.vn