Quyết liệt đẩy mạnh lộ trình chuyển đổi hóa đơn điện tử (HĐĐT) của các doanh nghiệp trên địa bàn Hà Nội trước ngày 30/9/2020, ngoài việc tuyên truyền về lợi ích của HĐĐT và thường xuyên tổ chức thẩm định các đơn vị cung cấp, Cục thuế Hà Nội còn liên tục ban hành văn bản hướng dẫn chi tiết cho doanh nghiệp trong quá trình chuyển đổi và sử dụng HĐĐT. Đây được coi là những căn cứ pháp lý quan trọng, giúp doanh nghiệp dễ dàng sử dụng HĐĐT trong thời gian tới.

Nội dung bài viết

- 1/ Công văn 44396/CT-TTHT v/v chuyển đổi hóa đơn mua của cơ quan thuế sang HĐĐT

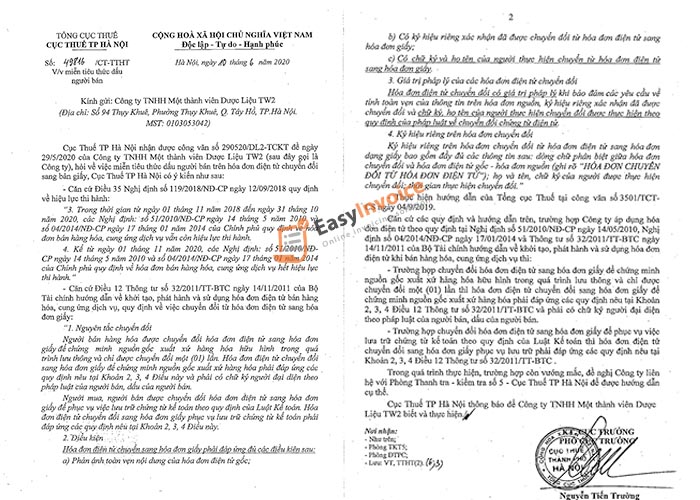

- 2/ Công văn 49816/CT-TTHT v/v miễn tiêu thức dấu người bán

- 3/ Công văn số 50613/CT-TTHT v/v sử dụng hóa đơn điện tử nhiều hơn một trang

- 4/ Công văn 69568/CT-TTHT v/v chữ ký số người mua trên hóa đơn điện tử

- 5/ Công văn 70282/CT-TTHT về thời điểm lập hóa đơn điện tử đối với lĩnh vực xây dựng

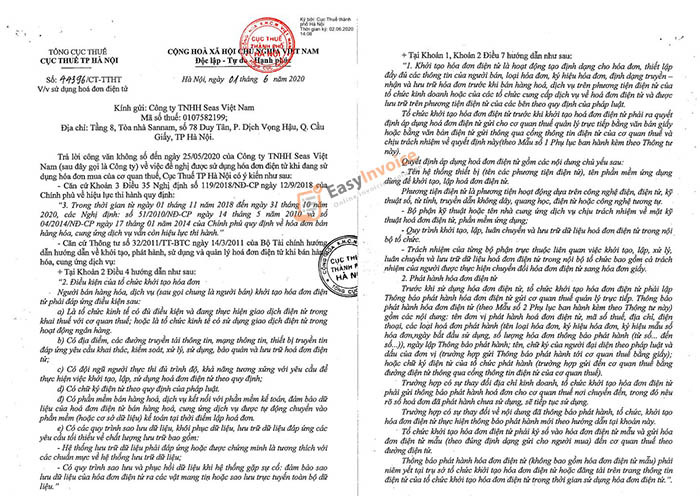

1/ Công văn 44396/CT-TTHT v/v chuyển đổi hóa đơn mua của cơ quan thuế sang HĐĐT

Chuyển đổi sang hình thức HĐĐT khiến cho nhiều doanh nghiệp trở nên lúng túng và gặp nhiều khó khăn, để giúp cho các doanh nghiệp hiểu rõ về đối tượng – phạm vi – điều kiện chuyển đổi sang HĐĐT Cục thuế Hà Nội ban hành công văn số 44396/CT-TTHT.

– Chi tiết công văn số 44396/CT-TTHT:

Cụ thể công văn giải đáp chi tiết thắc mắc của Công ty TNHH Seas Việt Nam về việc “đề nghị được sử dụng hóa đơn điện tử khi đang sử dụng hóa đơn giấy mua tại cơ quan thuế”. Theo công văn nếu doanh nghiệp đang sử dụng hóa đơn giấy mua của cơ quan thuế muốn chuyển đổi sang sử dụng hóa đơn điện tử thì hoàn toàn hợp pháp. Tuy nhiên, để chuyển đổi sang hóa đơn điện tử doanh nghiệp này cần đáp ứng đầy đủ 06 điều kiện sử dụng hóa đơn điện tử được quy định tại khoản 2 điều 4 thông tư 32/2011/TT-BTC.

2/ Công văn 49816/CT-TTHT v/v miễn tiêu thức dấu người bán

Giải đáp thắc mắc của nhiều doanh nghiệp về việc miễn tiêu tiêu thức dấu của người bán trên HĐĐT chuyển đổi sang hóa đơn giấy, Cục thuế Hà Nội đã có những trả lời chi tiết rằng: “Từ ngày 01/11/2020, đối với HĐĐT chuyển đổi nhằm chứng minh nguồn gốc xuất xứ hàng hóa hữu hình trong quá trình lưu thông thì phải có chữ ký người đại diện theo pháp luật của người bán, dấu của người bán”. Ngoài ra, với những hóa đơn chuyển đổi sử dụng để lưu trữ thì cần có chữ ký và họ tên của người thực hiện chuyển đổi,

– Mời Anh/chị tham khảo chi tiết Công văn 49816/CT-TTHT

3/ Công văn số 50613/CT-TTHT v/v sử dụng hóa đơn điện tử nhiều hơn một trang

Ngày 11/06/2020, Cục thuế Hà Nội ban hành Công văn số 50613 giải đáp cho doanh nghiệp về việc sử dụng HĐĐT nhiều hơn một trang, cụ thể: trong trường hợp doanh nghiệp chuyển đổi HĐĐT ra giấy nếu số lượng hàng hóa/dịch vụ bán ra nhiều hơn số dòng của một trang thì doanh nghiệp sẽ thực hiện tương tự như hóa đơn in ra mà việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn.

– Mời Anh/chị tham khảo chi tiết Công văn 50613:

4/ Công văn 69568/CT-TTHT v/v chữ ký số người mua trên hóa đơn điện tử

Đối với người bán, khi lập HĐĐT giao cho khách hàng bắt buộc phải thực hiện ký số nhằm xác thực hóa đơn. Đối với người mua việc ký số trên hóa đơn cũng sẽ có những quy định riêng, cụ thể theo Công văn 69568 của Cục thuế Hà Nội quy định như sau:

– Không nhất thiết phải có chữ ký số của người mua trên HĐĐT nếu người mua không phải là đơn vị kế toán hoặc là đơn vị kế toán nếu có các hồ sơ, chứng từ chứng minh việc cung cấp hàng hóa, dịch vụ giữa người bán với người mua như: hợp đồng kinh tế, phiếu xuất kho, biên bản giao nhận hàng hóa, biên nhận thanh toán, phiếu thu

– Trừ trường hợp người mua là đơn vị kế toán thỏa thuận về việc người mua ký trên hóa đơn

5/ Công văn 70282/CT-TTHT về thời điểm lập hóa đơn điện tử đối với lĩnh vực xây dựng

Đối với nhiều doanh nghiệp hoạt động trong lĩnh vực đặc thù như xăng dầu, viễn thông, xây dựng… sẽ gặp rất nhiều khó khăn trong việc xác định thời điểm lập hóa đơn HĐĐT. Nắm được vấn đề này, Cục thuế Hà Nội đã ban hành Công văn 70282 hướng dẫn cụ thể Công ty TNHH MTV 49 về thời điểm lập HĐĐT đối với hợp đồng thực hiện gói thầu tư vấn như sau: “… thời điểm lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng không phân biệt đã thu tiền hay chưa thu được tiền, trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền”

Trên là 05 công văn của Cục thuế Hà Nội ban hành nhằm giải đáp thắc mắc của doanh nghiệp trong quá trình sử dụng HĐĐT. Hy vọng với bài viết này, EasyInvoice đã đem đến doanh nghiệp những thông tin hữu ích.