Quy định mới của Ủy ban Thường vụ Quốc hội về việc điều chỉnh tăng mức giảm trừ với người nộp thuế là 11 triệu/ tháng – tăng mức giảm trừ gia cảnh với người phụ thuộc là 4,4 triệu/tháng sẽ có hiệu lực từ ngày 01/7/2020 và được áp dụng từ kỳ tính thuế năm 2020.

Theo đó, khi thực thực hiện tính thuế TNCN theo mức giảm trừ gia cảnh anh chị kế toán cần cập nhật cách tính mới từ ngày 01/7/2020.

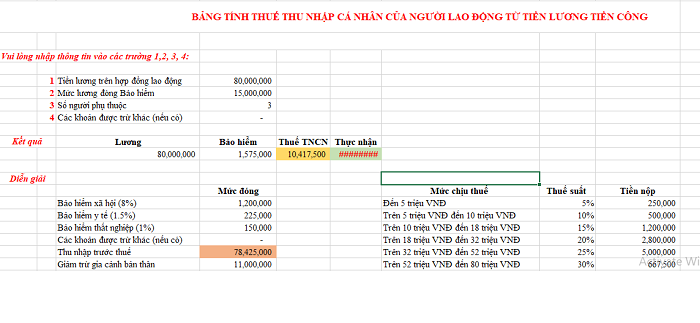

>> Tải về: Bảng tính thuế TNCN theo mức giảm trừ gia cảnh từ T7/2020

Tải về miễn phí bảng tính thuế TNCN theo mức giảm trừ gia cảnh từ T7/2020

Tính thuế TNCN, tiền lương, tiền công theo luật hiện hành

Việc sử dụng người lao động tham gia vào hoạt động sản xuất, kinh doanh là điều kiện tất yếu của mỗi doanh nghiệp. Khi người lao động thực hiện đầy đủ trách nhiệm của mình thì doanh nghiệp cũng bắt buộc phải đảm bảo đầy đủ quyền lợi cho người lao động dựa trên hợp đồng lao động đã ký.

Theo đó, căn cứ quy định tại Điều 26 Thông tư 111/2013/TT-BTC doanh nghiệp thực hiện trả thu nhập thuộc diện chịu thuế thu nhập cá nhân. Đồng thời, có trách nhiệm khai quyết toán thuế và thực hiện quyết toán thuế TNCN thay cho mỗi cá nhân có uỷ quyền quyết toán TNCN không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Đối với, trường hợp doanh nghiệp không có phát sinh trả thu nhập thì không cần phải thực hiện khai quyết toán thuế TNCN.

* Công thức tính thuế TNCN từ tiền lương, tiền công như sau:

Thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất

Trong đó, thu nhập tính thuế được tính từ thu nhập chịu thuế – những khoản giảm trừ.

03 khoản giảm trừ gia cảnh khi tính thuế TNCN

03 khoản giảm trừ khi tính thuế TNCN

Đối với người nộp thuế cư trú, khi thực hiện tính thuế TNCN từ tiền lương, tiền công thì những khoản giảm trừ sẽ được tính vào thu nhập tính thuế. Dưới đây, là 03 khoản giảm trừ khi tính thuế TNCN được áp dụng với cá nhân cư trú:

– Thứ nhất, giảm trừ gia cảnh bản thân và người phụ thuộc

Với quy định mới, thì từ ngày 01/7/2020 mứ giảm trừ gia cảnh cho cá nhân là 11 triệu/tháng và giảm trừ gia cảnh cho người phụ thuộc là 4,4 triệu/tháng.

– Thứ hai, áp dụng giảm trừ đối với các khoản đóng bảo hiểm và quan hưu trí tự nguyện

Những khoản bảo hiểm được giảm trừ bao gồm BHXH, BHYT, BHTN (bảo hiểm trách nhiệm nghề nghiệp với một số lĩnh vực kinh doanh). Cùng với đó, khoản quỹ hưu trí tự nguyện sẽ được trừ khỏi tính thuế TNCN thực tế phát sinh nhưng, tối đa không quá 1 triệu (bao gồm tiền do người sử dụng lao động đóng cho người lao động và cả tiền do người lao động tự đóng (nếu có).

Đối với cá nhân là người nước ngoài đang cư trú tại Việt Nam hay là người Việt Nam là cá nhân cư trú làm việc tại nước ngoài thực hiện đóng bảo hiểm bắt buộc theo quy định của quốc gia mang quốc tịch hoặc làm việc tương tự quy định của phát luật Việt Nam.

– Thứ 3, là những khoản giảm trừ đối với những khoản tiền là đóng góp từ thiện, nhân đạo hay khuyến học.