Thuế thu nhập cá nhân (TNCN) là một trong những nghĩa vụ tài chính quan trọng mà cá nhân và doanh nghiệp cần thực hiện đúng quy định. Đến quý 4/2024, người nộp thuế cần chuẩn bị và nộp tờ khai thuế TNCN để đảm bảo tuân thủ pháp luật. Trong bài viết này, hóa đơn điện tử EasyInvoice sẽ hướng dẫn bạn cách lập và nộp mẫu tờ khai thuế TNCN quý 4/2024 một cách chính xác và nhanh chóng.

Nội dung bài viết

1. Thời hạn nộp tờ khai thuế TNCN quý 4/2024

Căn cứ tại khoản 1 Điều 44 Luật Quản lý Thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Theo đó, thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với tổ chức, cá nhân khai thuế và nộp theo quý.

Trong đó, một năm được chia thành 4 quý bao gồm:

- Quý 1: Tháng 1, Tháng 2, Tháng 3

- Quý 2: Tháng 4, Tháng 5, Tháng 6

- Quý 3: Tháng 7, Tháng 8, Tháng 9

- Quý 4: Tháng 10, Tháng 11, Tháng 12

Quý 4 năm 2024 bắt đầu từ ngày 01/10 và kết thúc vào ngày 31/12, bao gồm ba tháng cuối năm 2024 là tháng 10, tháng 11 và tháng 12.

Như vậy, thời hạn nộp tờ khai thuế Quý 4 năm 2024 sẽ là ngày 31/01/2025 đối với các trường hợp kê khai và nộp thuế theo quý.

Lưu ý:

- Thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ Luật dân sự theo quy định tại Điều 86 Thông tư 80/2021/TT-BTC.

- Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử 24 giờ trong ngày và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết theo quy định tại Điều 8 Thông tư 19/2021/TT-BTC.

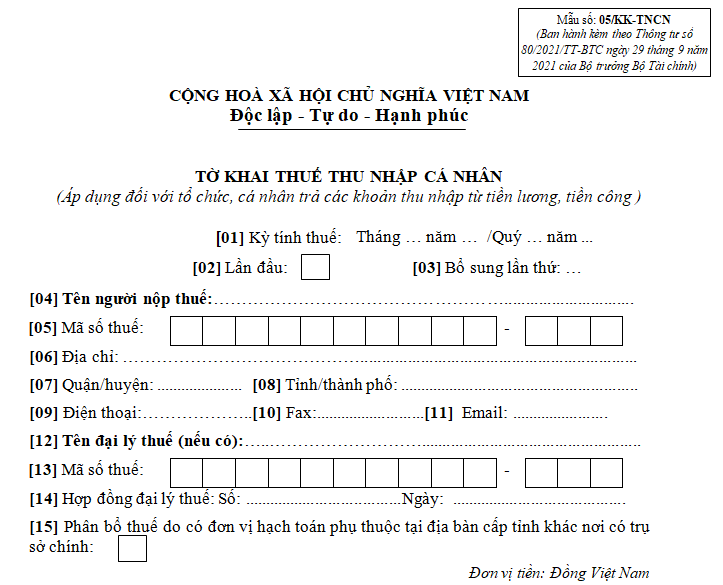

2. Mẫu tờ khai thuế TNCN quý 4/2024

Mẫu 05/KK-TNCN là một trong những mẫu tờ khai thuế TNCN được doanh nghiệp sử dụng phổ biến để khai thuế. Mẫu 05/KK-TNCN được quy định tại Phụ lục II, ban hành kèm theo Thông tư 80/2021/TT-BTC.

Mẫu tờ khai thuế TNCN 05/KK-TNCN gồm 2 phần chính:

- Thông tin về người kê khai gồm: thông tin về người khai thuế; thông tin về đại lý thuế (nếu có).

- Thông tin chi tiết liên quan đến người lao động và các khoản thu tính thuế gồm: Tổng số người lao động; tổng số cá nhân đã khấu trừ thuế; tổng số thu nhập chịu thuế đã trả cho cá nhân; tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí; tổng thu nhập chịu thuế đã trả cho cá nhân thuộc diện phải khấu trừ thuế; tổng số thuế TNCN đã khấu trừ.

Đừng lo lắng về các thủ tục thuế nữa! Đăng ký ngay để trải nghiệm EasyPIT – phần mềm chứng từ khấu trừ thuế TNCN, giúp doanh nghiệp bạn hoàn tất quyết toán thuế chỉ trong vài phút.

3. Mức phạt chậm nộp tờ khai thuế quý 4/2024

Tại Điều 13 Nghị định 125/2020/NĐ-CP quy định về việc xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế như sau:

(1) Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

(2) Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều 13 Nghị định 125/2020/NĐ-CP.

(3) Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

(4) Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày.

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp.

- Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

(5) Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế 2019.

(6) Biện pháp khắc phục hậu quả:

- Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3, 4 và 5 Điều 13 Nghị định 125/2020/NĐ-CP trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế.

- Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều 13 Nghị định 125/2020/NĐ-CP.

Lưu ý: Mức phạt tiền nêu trên là mức phạt tiền áp dụng đối với tổ chức. Mức xử phạt đối với cá nhân bằng 1/2 mức xử phạt đối với tổ chức.

4. Không phát sinh thuế TNCN có phải nộp tờ khai không?

Người khai thuế TNCN là tổ chức, cá nhân chi trả thu nhập mà trong tháng, quý không phát sinh khấu trừ thuế TNCN thì không phải nộp hồ sơ khai thuế (theo điểm e khoản 3 Điều 7 Nghị định 126/2020 được bổ sung tại khoản 2 Điều 1 Nghị định 91/2022).

Khấu trừ thuế hiểu đơn giản là việc cá nhân, tổ chức chi trả thu nhập tính trừ số thuế TNCN phải nộp vào thu nhập của người nộp thuế trước khi trả (khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC).

Theo Phụ lục I – Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP thì hồ sơ khai thuế tháng, quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công có Tờ khai thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công) mẫu số 05/KK-TNCN.

Đồng thời, điểm e khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP được bổ sung tại khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP quy định:

- Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

[…]

e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng, quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

Căn cứ quy định nêu trên:

- Tháng/quý nào có phát sinh khấu trừ thuế TNCN thì phải nộp tờ khai thuế TNCN.

- Tháng/quý nào không phát sinh khấu trừ thuế TNCN thì không phải nộp tờ khai

- Tháng/quý nào không chi trả thu nhập thì không phải nộp tờ khai. Nếu có chi trả thu nhập mà không phát sinh khấu trừ thuế TNCN thì cũng không phải nộp tờ khai (không phải kê khai).

- Không phải nộp tờ khai trắng nếu không chi trả thu nhập/không phát sinh khấu trừ thuế TNCN.

Như vậy, không phát sinh khấu trừ thuế TNCN không phải nộp Tờ khai 05/KK-TNCN.

Trên đây Hóa đơn điện tử EasyInvoice đã cung cấp thông tin về “Mẫu tờ khai thuế TNCN quý 4/2024“. Hy vọng những thông tin trên hữu ích với quý bạn đọc. Nếu còn câu hỏi khác cần được tư vấn, hỗ trợ vui lòng liên hệ với chúng tôi qua Hotline: 0869 425 631 đội ngũ của chúng tôi sẽ giải đáp nhanh chóng và chi tiết nhất.

Khám phá ngay bảng giá phần mềm hóa đơn điện tử EasyInvoice ưu đãi hấp dẫn nhất, giúp doanh nghiệp của bạn tiết kiệm chi phí và tối ưu hóa quy trình quản lý hóa đơn một cách dễ dàng và hiệu quả!

==========

EASYPIT – Phần mềm chứng từ khấu trừ thuế TNCN dành cho Doanh nghiệp

- Lập và quản lý chứng từ khấu trừ thuế TNCN điện tử: Easypit hỗ trợ lập mới, thay thế, điều chỉnh, và upload chứng từ chỉ trong vài thao tác đơn giản.

- Liên kết trực tiếp với Cơ quan Thuế: Gửi chứng từ trực tiếp từ phần mềm, giúp giảm thiểu thao tác thủ công và không cần truy cập vào website của cơ quan thuế.

- Tiết kiệm 90% thời gian nhập liệu: Tự động hóa quy trình nhập liệu và hỗ trợ upload chứng từ hàng loạt từ file Excel, giúp tiết kiệm thời gian và nâng cao hiệu quả.

- Quản lý chứng từ khấu trừ dễ dàng: Theo dõi tình trạng phát hành, lưu trữ và báo cáo chứng từ nhanh chóng và tiện lợi.

- Tối ưu hóa quy trình thuế TNCN cho doanh nghiệp: Đăng ký mẫu hóa đơn và thông báo phát hành chứng từ chỉ với vài thao tác đơn giản, hỗ trợ cả doanh nghiệp và hộ kinh doanh.

- Cập nhật chính sách thuế mới nhanh chóng: Phần mềm luôn cập nhật các thay đổi về chính sách thuế, đảm bảo doanh nghiệp tuân thủ đầy đủ quy định pháp lý mới nhất.

Video giới thiệu Phần mềm chứng từ khấu trừ thuế TNCN EasyPIT

Điện thoại: 0869 425 631

Website: https://easyinvoice.vn/

Email: hoadondientues@gmail.com

Facebook: https://www.facebook.com/easyinvoice.vn