Theo Tổng Cục Thuế, Từ ngày 01/07/2022 Cơ quan Thuế sẽ không cấp Chứng từ khấu trừ thuế thu nhập cá nhân giấy mà các tổ chức chi trả thu nhập phải chuyển sang sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử. Đảm bảo các nội dung bắt buộc theo quy định tại Điều 32 Nghị định 123/2020/NĐ-CP. Cùng Hóa đơn điện tử Easyinvoice tìm hiểu các nội dung cần biết về Chứng từ khấu trừ thuế thu nhập cá nhân.

nhung-dieu-can-biet-ve-chung-tu-khau-tru-thue-thu-nhap-ca-nhan

Nội dung bài viết

- 1. Chứng từ khấu trừ thuế thu nhập cá nhân là gì?

- 2. Chứng từ khấu trừ thuế thu nhập cá nhân dùng để làm gì?

- 3. Chứng từ khấu trừ thuế thu nhập cá nhân được cấp trong trường hợp nào?

- 4. Thông tin mới nhất về Chứng từ khấu trừ thuế thu nhập cá nhân theo Nghị định 123/2020/NĐ-CP

- a. Thời điểm lập chứng từ khấu trừ thuế thu nhập cá nhân điện tử

- b. Nội dung của Chứng từ khấu trừ thuế thu nhập cá nhân điện tử

- c. Định dạng chứng từ khấu trừ thuế thu nhập cá nhân điện tử

- d. Bảo quản, lưu trữ hóa đơn, chứng từ khấu trừ thuế thu nhập cá nhân điện tử

- e. Xử lý chứng từ khấu trừ thuế thu nhập cá nhân đặt in, tự in còn tồn

1. Chứng từ khấu trừ thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là thuế trực thu tức là việc tính thuế dựa trên thu nhập của người nộp thuế khi đã trừ đi các khoản thu nhập được tính vào miễn thuế và các khoản được giảm trừ theo quy định của Luật thuế thu nhập cá nhân cùng các văn bản, hướng dẫn liên quan.

Chứng từ khấu trừ thuế thu nhập cá nhân là giấy tờ, văn bản, do cơ quan có thẩm quyền quy định theo mẫu, được cấp cho các cá nhân được khấu trừ khoản thuế thu nhập cá nhân thể hiện khoản thuế đã được khấu trừ tương ứng.

2. Chứng từ khấu trừ thuế thu nhập cá nhân dùng để làm gì?

Chứng từ khấu trừ thuế thu nhập cá nhân được sử dụng với nhiều mục đích khác nhau, có thể kể đến một số mục đích chính như sau:

- Là thành phần trong hồ sơ quyết toán thuế đối với trường hợp cá nhân trực tiếp quyết toán với cơ quan thuế (theo phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP).

- Thể hiện được khoản thuế mà cá nhân được khẩu trừ theo quy định của pháp luật. Từ đó biết được quyền lợi của cá nhân trong vấn đề nộp và biết mình có phải đóng thuế thu nhập cá nhân hay không, mức khấu trừ đó đã chính xác chưa.

- Thể hiện sự minh bạch, rõ ràng về các khoản tiền mà cá nhân được khấu trừ thuế.

- Thể hiện nhiệm vụ của cơ quan nhà nước trong việc ghi nhận lại các khoản tiền mà cá nhân được khấu trừ.

3. Chứng từ khấu trừ thuế thu nhập cá nhân được cấp trong trường hợp nào?

Văn bản pháp luật thuế TNCN có quy định rõ những trường hợp phải cấp và không cấp chứng từ thuế TNCN. Nội dung này được nêu rõ tại điểm a khoản 2 Điều 25 Thông tư 111/2013/TT-BTC như sau:

“ 2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ”

Theo đó, những trường hợp dưới đây, tổ chức, cá nhân trả thu nhập đã khấu trừ thuế phải cung cấp chứng từ khấu trừ thuế thu nhập cá nhân theo yêu cầu của cá nhân bị khấu trừ, trừ trường hợp cá nhân ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập:

- Thu nhập của cá nhân không cư trú.

- Thu nhập từ tiền lương, tiền công.

- Thu nhập từ làm đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp; thu nhập từ hoạt động cho doanh nghiệp, tổ chức kinh tế thuê tài sản.

- Thu nhập từ đầu tư vốn.

- Thu nhập từ chuyển nhượng chứng khoán.

- Thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú.

- Thu nhập từ trúng thưởng.

- Thu nhập từ bản quyền, nhượng quyền thương mại.

- Khấu trừ thuế đối với một số trường hợp khác (khấu trừ 10% tại nguồn trước khi trả thu nhập).

Ngoài ra, cần lưu ý quy định cấp chứng từ khấu trừ thuế thu nhập cá nhân trong một số trường hợp cụ thể như sau:

- Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

>>> Có thể bạn quan tâm: Hóa đơn đầu vào cho địa điểm kinh doanh cần lưu ý gì?

4. Thông tin mới nhất về Chứng từ khấu trừ thuế thu nhập cá nhân theo Nghị định 123/2020/NĐ-CP

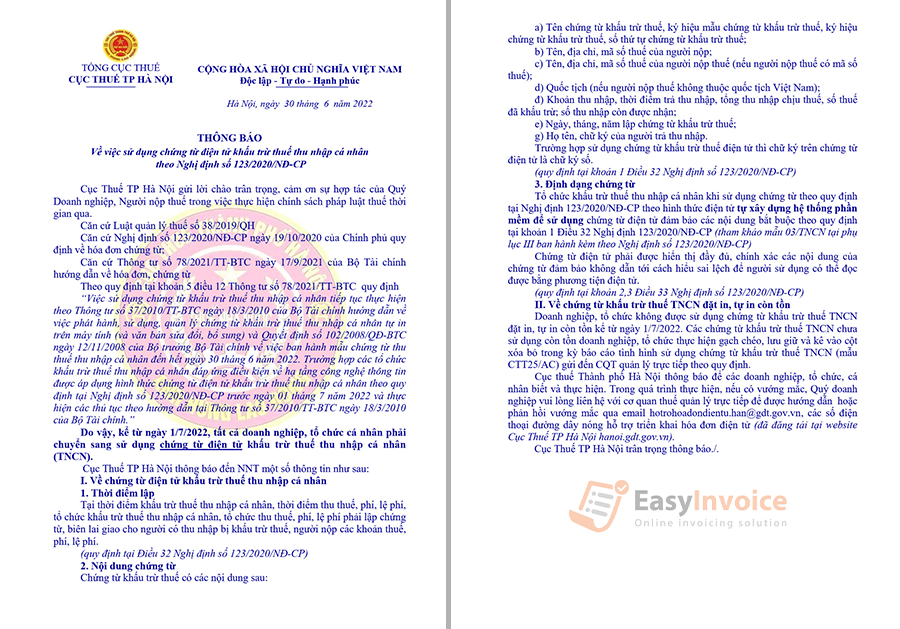

Kể từ ngày 1/7/2022, tất cả doanh nghiệp, tổ chức cá nhân phải chuyển sang sử dụng chứng từ điện tử khấu trừ thuế thu nhập cá nhân.

thong-bao-su-dung-chung-tu-dien-tu-khau-tru-thue-TNCN

a. Thời điểm lập chứng từ khấu trừ thuế thu nhập cá nhân điện tử

Theo quy định tại Điều 32 Nghị định số 123/2020/NĐ-CP, chứng từ khấu trừ thuế thu nhập cá nhân được lập tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khẩu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khẩu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

b. Nội dung của Chứng từ khấu trừ thuế thu nhập cá nhân điện tử

Theo quy định tại khoản 1 Điều 32 Nghị định số 123/2020/NĐ-CP, Chứng từ khấu trừ thuế thu nhập cá nhân có những nội dung sau đây:

- Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

- Tên, địa chỉ, mã số thuế của người nộp;

- Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

- Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ, số thu nhập còn được nhận;

- Ngày, tháng, năm lập chứng từ khấu trừ thuế;

- Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thi chữ ký trên chứng từ điện tử là chữ ký số.

c. Định dạng chứng từ khấu trừ thuế thu nhập cá nhân điện tử

Tổ chức khấu trừ thuế thu nhập cá nhân khi sử dụng chứng tử theo quy định tại Nghị định 123/2020/NĐ-CP theo hình thức điện tử tự xây dựng hệ thống phần mềm để sử dụng từ điện tử đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP

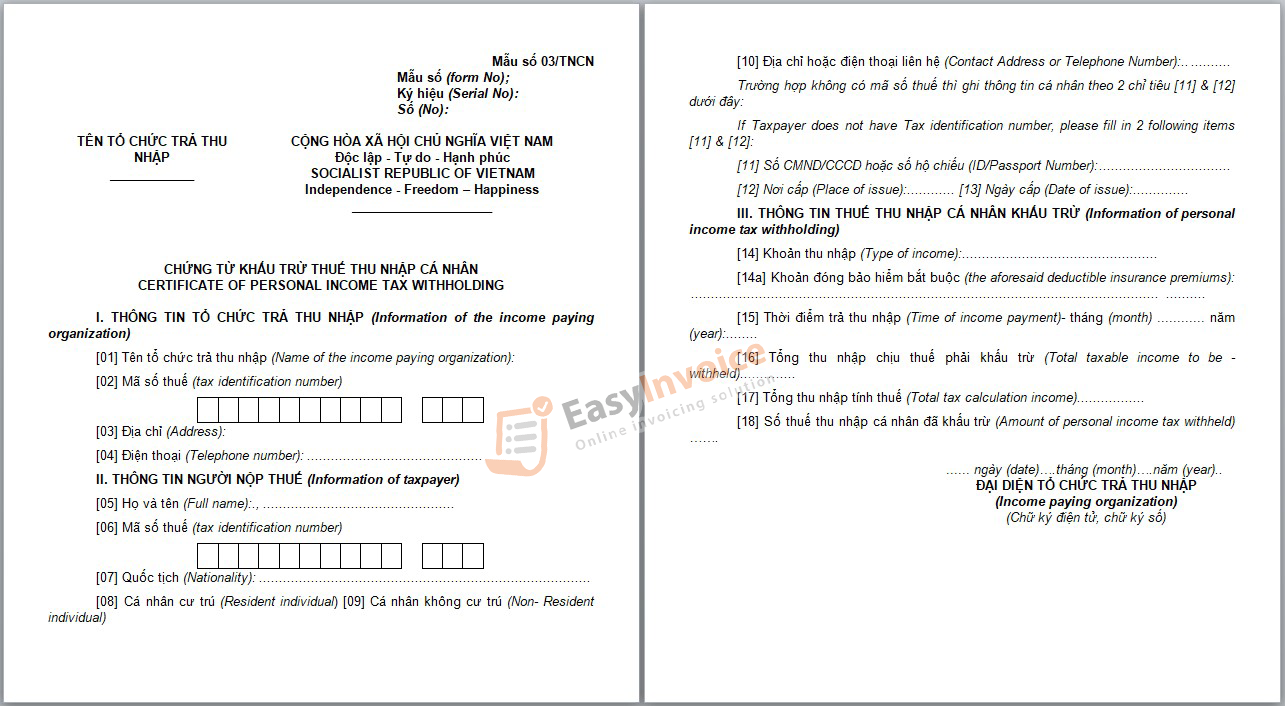

Tham khảo mẫu 03 TNCN tại phụ lục III ban hành kèm theo Nghị định số 123/2020/NĐ-CP

mau-03-TNCN

Theo quy định tại khoản 2,3 Điều 33 Nghị định số 123/2010/NĐ-CP, chứng từ điện tử phải được hiển thị đầy đủ, chính xác các nội dung của chứng từ đảm bảo không dẫn tới cách hiểu sai lệch để người sử dụng có thể đọc bằng phương tiện điện tử.

>> Xem thêm: Cách tính thuế thu nhập cá nhân đối với tiền tăng ca

d. Bảo quản, lưu trữ hóa đơn, chứng từ khấu trừ thuế thu nhập cá nhân điện tử

Tại Điều 6 Nghị định 123/2020/NĐ-CP quy định nội dung về việc bảo quản, lưu trữ hóa đơn điện tử như sau:

- Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

- Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ

- Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

- Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

- Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

- Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

- Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

- Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.”

e. Xử lý chứng từ khấu trừ thuế thu nhập cá nhân đặt in, tự in còn tồn

Doanh nghiệp, tổ chức không được sử dụng chứng từ khấu trừ thuế TNCN đặt in, tự in còn tồn kể từ ngày 1/7/2022. Các chúng từ khấu trừ thuế TNCN chưa sử dụng còn tổn doanh nghiệp, tổ chức thực hiện gạch chéo, lưu giữ và kê vào cột xóa bỏ trong kỳ báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN (mẫu CTT25/AC) gửi đến CQT quản lý trực tiếp theo quy định.

Trên đây, Hóa đơn điện tử Easyinvoice đã trình bày những thông tin về Chứng từ khấu trừ thuế thu nhập cá nhân và những cập nhật mới nhất theo Nghị định 123/2020/NĐ-CP. Nếu có câu hỏi, anh/chị liên hệ Hotline: 1900 33 69 – 1900 56 56 53 để được hỗ trợ.

>>> Tìm hiểu ngay: Hóa đơn điện tử có xuất lùi ngày được không?

SoftDreams ra mắt Phần mềm kế khai EASYPIT Hỗ trợ nghiệp vụ kê khai Thuế TNCN theo quy định bắt buộc của pháp luật. Nếu bạn cần được tư vấn và hỗ trợ thêm, hãy liên hệ ngay cho đội ngũ chuyên môn của SoftDreams, chúng tôi cam kết hỗ trợ khách hàng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

EASYPIT – Phần mềm kê khai đáp ứng đầy đủ nghiệp vụ lập Chứng từ khấu trừ thuế TNCN điện tử

- Liên kết trực tiếp với cơ quan thuế

- Đáp ứng đầy đủ chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC và Thông tư 37/2010/TT-BTC

- Cập nhật sớm nhất những chính sách mới của cơ quan thuế

- Tiết kiệm 80% thời gian nhập liệu, đảm bảo việc nộp chứng từ đúng hạn

- Tích hợp phần mềm hóa đơn điện tử EasyInvoice, phần mềm kế toán Easybooks và chữ ký số EasyCA

- Hỗ trợ báo cáo theo yêu cầu riêng của khách hàng

- Tự động hóa nghiệp vụ nhập liệu và lưu trữ chứng từ

- Đội ngũ nhân viên chuyên nghiệp hỗ trợ 24/7 kể cả ngày lễ tết

ĐĂNG KÝ DÙNG THỬ: PHẦN MỀM KÊ KHAI EASYPIT

Video giới thiệu chứng từ khấu trừ thuế TNCN EasyPIT

Để được tư vấn và hỗ trợ trực tiếp vui lòng liên hệ

Điện thoại: 1900 33 69 – 1900 56 56 53

Website: https://easyinvoice.vn/

Email: contact@softdreams.vn

Facebook: https://www.facebook.com/easyinvoice.vn