Để giúp cho doanh nghiệp trên địa bàn hiểu rõ và thuận lợi hơn trong quá trình triển khai hóa đơn điện tử, Cục thuế Hà Nội đã tổ chức nhiều Hội nghị tập huấn hóa đơn điện tử.

Tại các hội nghị Cục thuế đã làm rõ nhiều vấn đề mà doanh nghiệp đang thắc mắc, dưới đây là 8 vấn đề quan trọng nhất được EasyInvoice tổng hợp chia sẻ đến cho các doanh nghiệp.

Nội dung bài viết

- 1/ Có được sử dụng song song hóa đơn điện tử và hóa đơn giấy không?

- 2/ Hóa đơn điện tử có cần chữ ký điện tử của người mua không?

- 3/ Hóa đơn điện tử có được đính kèm bảng kê giấy/bảng kê điện tử không?

- 4/ Hóa đơn điện tử chuyển đổi ra giấy có được lập nhiều hơn một trang?

- 5/ Hóa đơn điện tử đã lập chưa gửi cho người mua bị sai sót thì xử lý như thế nào?

- 6/ Trường hợp lập hóa đơn điện tử khách hàng không lấy hóa đơn?

- 7/ Có được lập văn bản thỏa thuận sai sót dưới dạng bản giấy

- 8/ Miễn tiêu thức dấu của người bán trên hóa đơn chuyển đổi

1/ Có được sử dụng song song hóa đơn điện tử và hóa đơn giấy không?

Thực tế, nhiều doanh nghiệp có mong muốn sử dụng song song hóa đơn giấy và hóa đơn điện tử. Một mặt để doanh nghiệp có thể làm quen dần với HĐĐT, mặt khác là tiết kiệm được số hóa đơn giấy còn tồn.

Theo đó, nhiều doanh nghiệp thắc mắc “liệu có được sử dụng song song hóa đơn giấy và HĐĐT không”. Làm rõ vấn đề này, Cục thuế Hà Nội đã có câu trả lời chi tiết tại các hội nghị tập huấn như sau:

Căn cứ Điều 35 – 36 Nghị định 119/2018/NĐ-CP, trong thời gian từ ngày 01/11/2018 đến ngày 01/11/2018 các Nghị định số 51/2010/NĐ-CP và nghị định số 04/2014/NĐ-CP vẫn còn hiệu lực thi hành. Theo đó, doanh nghiệp được tiếp tục sử dụng hóa đơn đặt in, hóa đơn tự in, hóa đơn đã mua đến hết ngày 31/10/2020 và thực hiện các thủ tục về hóa đơn theo quy định của các Nghị định 54 và 04.

Vì vậy đến ngày 31/10/2020, Doanh nghiệp – tổ chức được sử dụng song song hóa đơn đặt in và HĐĐT. Được sử dụng đến khi chuyển sang HĐĐT theo quy định tại Nghị định 119/2018/NĐ-CP.

Tuy nhiên, có một số điều cần lưu ý khi sử dụng song song 2 loại hóa đơn này, bạn có thể xem chi tiết hơn trong mục 2/phần II bài viết về hóa đơn điện tử

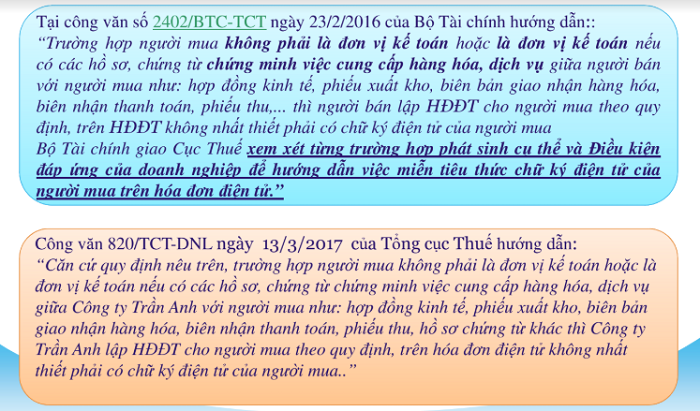

2/ Hóa đơn điện tử có cần chữ ký điện tử của người mua không?

Căn cứ tại Công văn 2402/BTC-TCT ngày 23/2/2016 của Bộ Tài chính và Công văn 820/TCT-DNL ngày 13/3/2017 của Tổng cục Thuế hướng dẫn, trường hợp không nhất thiết phải có chữ ký điện tử của người mua nếu:

– Người mua không phải là đơn vị kế toán

– Người mua không phải là đơn vị kế toán (có các hồ sơ, chứng từ chứng minh việc cung cấp hàng hóa, dịch vụ giữa người bán với người mua)

Hướng dẫn của Bộ Tài Chính và Tổng cục Thuế về chữ ký điện tử của người mua trên HĐĐT

3/ Hóa đơn điện tử có được đính kèm bảng kê giấy/bảng kê điện tử không?

Đây là thắc mắc của rất nhiều doanh nghiệp khi xuất hóa đơn mà danh mục hàng hóa, dịch vụ nhiều,

Cục thuế Hà Nội trả lời doanh nghiệp: HÓA ĐƠN ĐIỆN TỬ KHÔNG ĐƯỢC LẬP KÈM BẢNG KÊ. Được dựa trên căn cứ pháp lý tại Khoản 1 – Khoản 3 Điều 3 Thông tư 32/201/TT-BTC và Công văn 2047/TCT-CS ngày 22/5/2019: “Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung cấp dịch vụ, không bị giới hạn về số dòng trên một tờ hóa đơn nên HĐĐT không lập kèm bảng kê”.

Theo đó, doanh nghiệp không được lập HĐĐT không có danh mục hàng hóa mà lại kèm theo bảng kê hàng hóa bản giấy/bảng kê diện tử cho khách hàng.

Xem chi tiết hơn tại bài viết: Hóa đơn điện tử có được đính kèm bảng kê không?

4/ Hóa đơn điện tử chuyển đổi ra giấy có được lập nhiều hơn một trang?

Để phù hợp với đặc thù của hóa đơn điện tử, với các trường hợp hóa đơn chuyển đổi từ hóa đơn điện tử nếu số lượng hàng hóa dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn thì doanh nghiệp thực hiện tương tự trường hợp sử dụng hóa đơn tự in mà việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa dịch bán ra nhiều hơn số dòng của một trang hóa đơn, cụ thể:

Doanh nghiệp được thể hiện hóa đơn nhiều hơn một trang nếu trên phần đầu trang sau của hóa đơn có hiển thị:

– Cùng số hóa đơn như của trang đầu (do hệ thống máy tính cấp tự động);

– Cùng tên, địa chỉ, MST của người mua, người bán như trang đầu;

– Cùng mẫu và ký hiệu hóa đơn như trang đầu;

– Kèm theo ghi chú bằng tiếng Việt không dấu “tiep theo trang truoc – trang X/Y” (trong đó X là số thứ tự trang và Y là tổng số trang của hóa đơn đó).

Cục Thuế xem xét từng trường hợp cụ thể để chấp thuận cho cơ sở kinh doanh được sử dụng hóa đơn nhiều hơn một trang.

Như vậy, tùy từng trường hợp cụ thể mà Cơ quan Thuế chấp thuận cho cơ sở kinh doanh được thể hiện hóa đơn điện tử (HĐĐT chuyển đổi ra giấy) nhiều hơn 1 trang và phải thực hiện theo hướng dẫn nêu trên.

5/ Hóa đơn điện tử đã lập chưa gửi cho người mua bị sai sót thì xử lý như thế nào?

Tại Công văn 3441/TCT-CS ngày 29/8/2019, thống nhất đề xuất của Cục Thuế TP Hà Nội đối với HĐĐT đã lập có sai sót nhưng chưa gửi cho người mua thì người bán thực hiện theo 2 bước sau đây:

Bước 1: Tiến hành hủy HĐĐT đã lập

Bước 2: Lập hóa đơn điện tử mới gửi cho người mua

Lưu ý: HĐĐT đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

Xem chi tiết cách xử lý trong bài viết cách xử lý hóa đơn điện tử viết sai

HĐĐT đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền

6/ Trường hợp lập hóa đơn điện tử khách hàng không lấy hóa đơn?

Với nhiều hình thức kinh doanh như bán lẻ xăng dầu, dịch vụ… người mua không lấy hóa đơn, thời điểm chốt số liệu người mua không lấy hóa đơn là 24h (0h ngày hôm sau) hoặc ngày phát sinh giao dịch vào ngày cuối tuần, lễ, Tết. Vậy vấn đề đặt ra ở đây là doanh nghiệp sẽ xuất hóa đơn điện tử vào ngày hôm sau có được không?

Căn cứ Điều Thông tư 39/2014, Khoản 7 Điều 3 Thông tư 26 sửa đổi bổ sung Điều 16 Thông tư 39 cùng Công văn số 1194/TCT-CS ngày 03/04/2019 của Tổng cục Thuế: “Đối với các đơn vị bán lẻ xăng dầu, nếu người mua không yêu cầu lấy hoá đơn, cuối ngày đơn vị phải lập chung một hoá đơn cho tổng doanh thu người mua không lấy hoá đơn phát sinh trong ngày”

Như vậy, trong trường hợp này nếu doanh nghiệp xuất hóa đơn vào ngày hôm sau hoặc ngày làm việc tiếp theo sau ngày nghỉ lễ, tết là không phù hợp theo quy định.

7/ Có được lập văn bản thỏa thuận sai sót dưới dạng bản giấy

Tại Khoản 2 Điều 9 Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính hướng dẫn xử lý đối với hóa đơn điện tử đã lập: “2. Trường hợp hóa đơn đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả hai bên ghi rõ sai sót, đồng thời người bán lập hoá đơn điện tử điều chỉnh sai sót…”

Công văn 3441/TCT-CS ngày 29/8/2019 của Tổng cục Thuế hướng dẫn: “…Trường hợp người mua không có chữ ký điện tử thì người bán và người mua lập văn bản thỏa thuận bằng giấy ghi rõ sai sót có chữ ký của người bán và người mua.”

Theo đó, trong trường hợp này doanh nghiệp được lập văn bản thỏa thuận bằng giấy trường hợp người mua không có chữ ký điện tử.

8/ Miễn tiêu thức dấu của người bán trên hóa đơn chuyển đổi

Công tại Công văn 3501/TCT-CS ngày 04/9/2019 của Tổng cục Thuế hướng dẫn: “…- Trường hợp chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa hữu hình trong quá trình lưu thông và chỉ được chuyển đổi một (01) lần thì hóa đơn điện tử chuyển đổi sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa phải đáp ứng các quy định nêu tại Khoản 2, 3, 4 Điều 12 Thông tư số 32/2011/TT-BTC và phải có chữ ký người đại diện theo pháp luật của người bán, dấu của người bán.

– Trường hợp chuyển đổi hóa đơn điện tử sang hóa đơn giấy để phục vụ việc lưu trữ chứng từ kế toán theo quy định của Luật Kế toán thì hóa đơn điện tử chuyển đổi sang hóa đơn giấy phục vụ lưu trữ phải đáp ứng các quy định nêu tại Khoản 2, 3, 4 Điều 12 Thông tư số 32/2011/TT-BTC.”

DÙNG THỬ: PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ EASYINVOICE

Để được tư vấn và hỗ trợ trực tiếp vui lòng liên hệ

Điện thoại: 0981 772 388 – 1900 56 56 53

Email: contact@softdreams.vn

Facebook: https://www.facebook.com/easyinvoice.vn