Trong quá trình lập và sử dụng hóa đơn điện tử sẽ không thiếu những trường hợp gặp phải sai sót hay những sự cố không mong muốn. Nhưng đừng vì vậy mà lo lắng!

EasyInvoice sẽ hướng dẫn cách để bạn xử lý hóa đơn điện tử viết sai hoặc các trường hợp sai sót theo quy định của Bộ Tài chính và Chính phủ dựa vào Thông tư 68 mới đây của Bộ Tài chính.

Ở nửa sau bài viết sẽ là phần hướng dẫn xử lý hóa đơn viết sai dành cho những doanh nghiệp vẫn đang sử dụng hóa đơn giấy.

Nội dung bài viết

Xử lý hóa đơn điện tử có mã của Cơ quan thuế khi có sai sót

Theo Điều 17 trong Nghị định 119/2018 của Chính phủ thì đối với các trường hợp hóa đơn điện tử có mã xác thực của Cơ quan thuế nếu gặp sai sót thì xử lý tùy các trường hợp sau:

1. Xử lý hóa đơn điện tử có mã phát hiện sai sót khi chưa gửi cho người mua

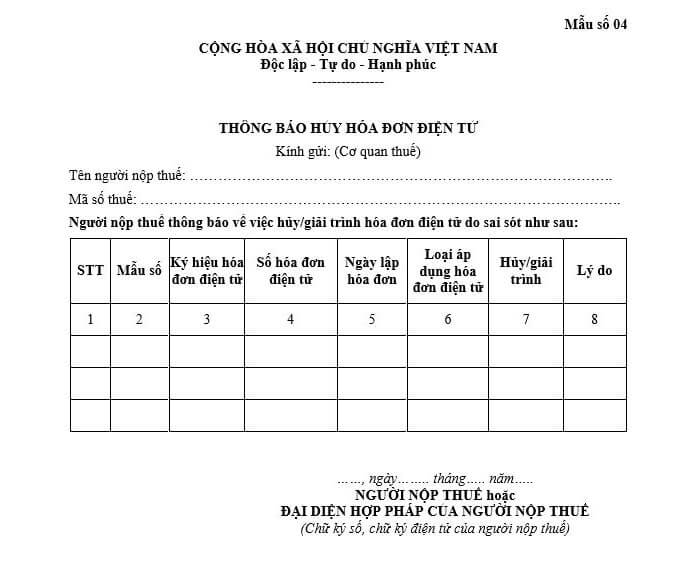

Người bán cần thực hiện gửi thông báo tới Cơ quan thuế theo mẫu số 04 Phụ lục Nghị định 119/2018 như hình dưới đây để hủy hóa đơn điện tử có mã đã lập có sai sót và lập một hóa đơn điện tử mới, ký số, ký điện tử > gửi tới Cơ quan thuế để cấp mã mới thay thế hóa đơn đã lập > Gửi cho người mua.

Cơ quan thuế sẽ thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của Cơ quan thuế.

Mẫu thông báo hủy hóa đơn điện tử (Theo mẫu số 04 Phụ lục ban hành kèm Nghị định 119/2018/NĐ-CP)

2. Xử lý hóa đơn điện tử có mã phát hiện sai sót đã gửi cho người mua

Trong trường hợp này lại được chia thành 2 trường hợp nhỏ hơn, cụ thể đó là:

2.1. Trường hợp sai về tên, địa chỉ của người mua nhưng không sai về mã số thuế và các nội dung khác

Người bán thông báo cho người mua về việc hóa đơn có sai sót và thông báo tới Cơ quan thuế theo mẫu số 04 Phụ lục như trên và không phải lập lại hóa đơn.

2.2. Trường hợp sai mã số thuế, số tiền ghi trên hóa đơn, sai thuế suất, tiền thuế hay hàng hóa ghi trên hóa đơn không đúng quy cách và chất lượng

– Người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, người bán thông báo tới Cơ quan thuế theo mẫu số 04 Phụ lục như trên về việc hủy hóa đơn điện tử và lập hóa đơn điện tử khác thay thế cho hóa đơn điện tử đã được cấp mã nhưng sai sót.

– Sau khi nhận được thông báo của bên mua, Cơ quan thuế sẽ thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của Cơ quan thuế.

– Hóa đơn điện tử mới thay thế phải có dòng chữ: “Thay thế cho hóa đơn ký hiệu mẫu số…, ký hiệu hóa đơn…, số hóa đơn…, ngày…tháng…năm…”.

– Người bán cần ký số, ký điện tử trên hóa đơn điện tử mới và gửi Cơ quan thuế để được cấp mã cho hóa đơn điện tử mới.

3. Trường hợp Cơ quan thuế phát hiện sai sót trong hóa đơn đã được cấp mã

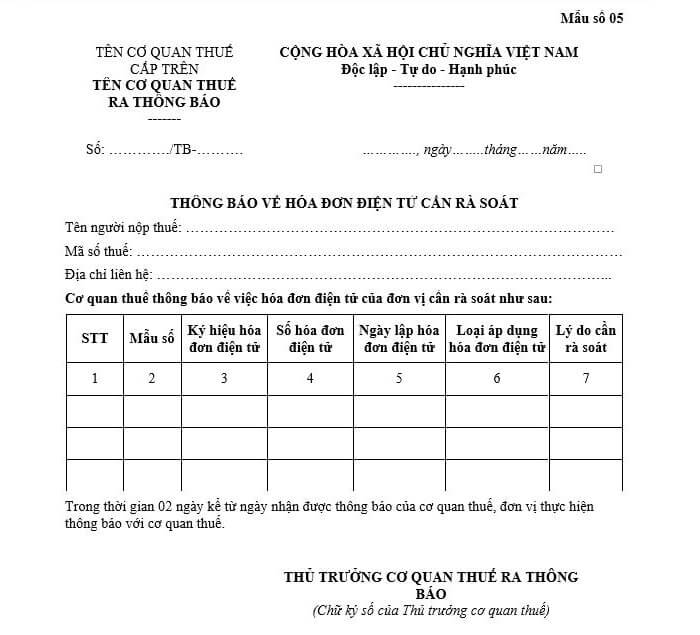

Nếu Cơ quan thuế phát hiện sai sót trong hóa đơn điện tử đã được cấp mã thì sẽ thông báo cho bên bán theo Mẫu số 5 Phụ lục kèm trong Nghị định 119/2018/NĐ-CP để bên bán kiểm tra sai sót.

Thông báo về hóa đơn điện tử cần rà soát theo Mẫu số 05 Phụ lục Nghị định 119/2018/NĐ-CP

Vậy nếu hóa đơn điện tử gặp sự cố thì sao?

4. Trường hợp hóa đơn điện tử có mã gặp sự cố

Theo Điều 19 Nghị định 119, với các trường hợp bên bán sử dụng hóa đơn điện tử có mã trong bán hàng và cung cấp dịch vụ và gặp sự cố không thể sử dụng được hóa đơn điện tử thì cần phải thông báo với Cơ quan thuế để được hỗ trợ xử lý sự cố.

Nếu trong trường hợp xử lý sự cố mà bên bán có yêu cầu sử dụng hóa đơn điện tử có mã thì phải đến trực tiếp Cơ quan thuế để được sử dụng.

Chính phủ cũng quy định Bộ tài chính hướng dẫn xử lý các sự cố do lỗi hệ thống cấp mã của Cơ quan thuế.

Trên đây là phương án giải quyết các trường hợp hóa đơn điện tử sai sót là hóa đơn điện tử có mã của Cơ quan thuế.

Vậy với hóa đơn điện tử không có mã thì sao? Xem ngay phần dưới đây.

Xử lý hóa đơn điện tử không có mã khi có sai sót

Với hóa đơn điện tử không có mã, có 2 trường hợp sai sót thường gặp cần phải xử lý, cụ thể đó là:

1. Hóa đơn điện tử không có mã đã gửi cho người mua

Tương tự hóa đơn điện tử có mã, trường hợp này của hóa đơn điện tử không có mã cũng được chia làm 2 trường hợp nhỏ:

1.1. Trường hợp sai sót về tên, địa chỉ người mua nhưng không sai mã số thuế và các nội dung khác

Người bán thông báo cho người mua về sai sót và không phải lập lại hóa đơn.

Nếu dữ liệu hóa đơn điện tử đã gửi Cơ quan thuế thì bên bán thông báo với Cơ quan thuế theo mẫu Số 4 Phụ lục ban hành kèm Nghị định 119/2018/NĐ-CP.

1.2. Trường hợp hóa đơn sai về mã số thuế, số tiền ghi trên hóa đơn, sai thuế suất, tiền thuế hoặc hàng hóa không đúng quy cách, chất lượng.

Người bán lập hóa đơn điện tử thay thế cho hóa đơn điện tử sai sót.

Hóa đơn điện tử thay thế cần có dòng chữ: “Thay thế cho hóa đơn ký hiệu mẫu số…, ký hiệu hóa đơn, số hóa đơn, ngày tháng năm”.

Người bán ký số, ký điện tử lại và gửi cho người mua.

Nếu dữ liệu hóa đơn điện tử có sai sót đã gửi Cơ quan thuế thì cần thực hiện thông báo với Cơ quan thuế theo Mẫu số 04 phụ lục ban hành kèm Nghị định 119/2018/NĐ-CP và gửi dữ liệu hóa đơn điện tử theo phương thức và thời gian tại Điều 16, Thông tư 68/2019/TT-BTC.

2. Cơ quan thuế phát hiện sai sót sau khi nhận dữ liệu hóa đơn điện tử

Nếu Cơ quan thuế phát hiện sai sót ở hóa đơn điện tử sau khi nhận dữ liệu thì thông báo tới người bán theo Mẫu số 5 Phụ lục ban hành kèm Nghị định 119/2018 của Chính phủ cho người bán kiểm tra sai sót.

Người bán có thời gian 2 ngày để thông báo với Cơ quan thuế theo mẫu số 4 phụ lục ban hành kèm nghị định 119/2018 về việc hủy hóa đơn điện tử (nếu có).

Nếu người bán thông báo hủy hóa đơn điện tử thì cần lập bản mới thay thế để gửi bên mua và gửi lại dữ liệu hóa đơn điện tử tới Cơ quan thuế.

Nếu người bán không thông báo với Cơ quan thuế thì Cơ quan thuế sẽ tiếp tục thông báo cho người bán về sai sót để bên bán thực hiện điều chỉnh hoặc hủy hóa đơn.

Bộ Tài chính sẽ hướng dẫn chi tiết về việc xử lý hóa đơn không có mã cho các tổ chức kinh tế và doanh nghiệp sử dụng hóa đơn không mã.

Xử lý hóa đơn giấy bị viết sai

Dù hóa đơn điện tử đã và đang được triển khai rộng rãi, tuy nhiên vẫn còn khá nhiều doanh nghiệp đang tiếp tục sử dụng hóa đơn giấy bởi nhiều lý do. Và những sai sót khi viết hóa đơn giấy có thể chỉnh sửa theo những cách được chia sẻ trong phần này.

Một số trường hợp hóa đơn viết sai bao gồm:

– Viết sai mã số thuế, thuế suất, tiền thuế;

– Viết sai ngày tháng;

– Viết sai tên công ty, địa chỉ;

– Viết sai tên hàng hóa, số lượng, đơn giá, hình thức thanh toán, số tiền bằng chữ trên hóa đơn;

– Viết sai tên người mua hàng;

Và với những trường hợp trên, dựa theo quy định tại Thông tư 39/2014/TT-BTC và thông tư 119, sẽ có những cách xử lý tùy theo mức độ như sau:

1/ Hóa đơn viết sai nhưng chưa xé khỏi cuống: Gạch chéo các liên và xuất hóa đơn mới.

2/ Hóa đơn viết sai, đã xé nhưng chưa giao cho khách: Gạch chéo các liên và xuất hóa đơn mới.

3/ Hóa đơn viết sai, đã giao cho khách nhưng chưa kê khai: Lập biên bản thu hồi hóa đơn và xuất hóa đơn mới thay thế.

4. Hóa đơn viết sai, đã giao cho khách và cũng đã kê khai thuế: Lập biên bản điều chỉnh hóa đơn và xuất hóa đơn điều chỉnh (hóa đơn điều chỉnh chứ không phải hóa đơn mới).

Đặc biệt: Các bạn lưu ý rằng chỉ có một trường hợp duy nhất là khi hóa đơn viết sai tên, địa chỉ người mua nhưng ghi đúng mã số thuế thì xử lý bằng cách các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh.

Và để cụ thể hơn, chúng ta sẽ đi chi tiết vào cách giải quyết của từng trường hợp trên.

1. Xử lý hóa đơn viết sai nhưng chưa xé khỏi cuống

Khi hóa đơn viết sai và chưa xé khỏi cuống (sai bất kể tiêu thức nào) cũng thực hiện theo 3 bước sau:

Bước 1: Gạch chéo các liên;

Bước 2: Lập hóa đơn mới;

Bước 3: Lưu trữ hóa đơn viết sai;

Trường hợp này vô cùng đơn giản, bạn chỉ cần gạch chéo các liên và lập một hóa đơn mới thay thế là xong.

2. Hóa đơn viết sai đã xé nhưng chưa giao cho khách

Khi hóa đơn viết sai và đã xé khỏi cuống nhưng chưa giao cho khách (sai bất kể tiêu thức nào) cũng thực hiện theo 3 bước sau:

Bước 1: Gạch chéo cả 3 liên của hóa đơn viết sai;

Bước 2: Lập lại hóa đơn mới thay thế;

Bước 3: Giữ lại hóa đơn viết sai (đã gạch chéo liên) để lưu trữ và giải trình;

* Đặc biệt: Ngày bạn phát hiện sai hóa đơn cũng là ngày bạn phải xử lý ngay.

3. Xử lý hóa đơn viết sai đã giao cho khách nhưng chưa kê khai thuế

Hóa đơn viết sai đã giao cho khách nhưng chưa kê khai thuế (sai bất kỳ tiêu thức nào) cũng xử lý theo 3 bước sau:

Bước 1: Lập biên bản thu hồi hóa đơn đã lập sai;

>>> Tải ngay mẫu biên bản thu hồi hóa đơn mới nhất

Bước 2: Lập lại hóa đơn mới thay thế cho hóa đơn đã lập sai;

Các bên lập vào ngày hiện tại luôn và sử dụng hóa đơn mới này để kê khai thuế.

Bước 3: Người bán giữ gạch chéo hóa đơn lập sai và giữ lại để sau này giải trình;

4. Xử lý hóa đơn viết sai đã giao cho khách và đã kê khai thuế

Ở trường hợp này, lại có 2 trường hợp nhỏ hơn đó là:

- Hóa đơn viết sai KHÔNG ẢNH HƯỞNG đến tiền hàng -> tiền thuế;

- Hóa đơn viết sai CÓ ẢNH HƯỞNG đến tiền hàng -> tiền thuế;

Bởi vậy, với mỗi trường hợp cũng sẽ có cách giải quyết riêng, cụ thể như sau:

4.1. Xử lý hóa đơn viết sai đã giao cho khách, đã kê khai thuế mà không ảnh hưởng tiền hàng và tiền thuế

Các trường hợp sai sót này thường không liên quan đến tiền hàng, bao gồm sai về ngày tháng, mã số thuế, tên hàng hóa, đơn vị tính ….

Các bạn xử lý trường hợp này như sau:

Bước 1: Hai bên tiến hành lập biên bản điều chỉnh hóa đơn;

Bước 2: Bên bán lập hóa đơn điều chỉnh;

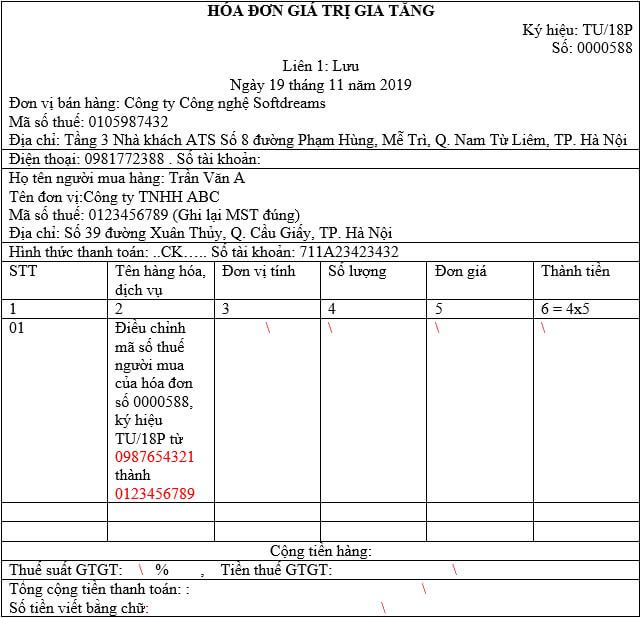

Hóa đơn điều chỉnh cần phải thể hiện rõ được nội dung điều chỉnh, số hóa đơn, ký hiệu. Cụ thể như ví dụ bên dưới:

Đặc biệt: Hiện tại, trên phần mềm HTKK đã bỏ các phụ lục nên những hóa đơn không ảnh hưởng đến tiền thuế không cần kê khai trên Tờ khai 01/GTGT. Người bán chỉ cần lưu cùng với hóa đơn sai để sau này có gì còn giải trình.

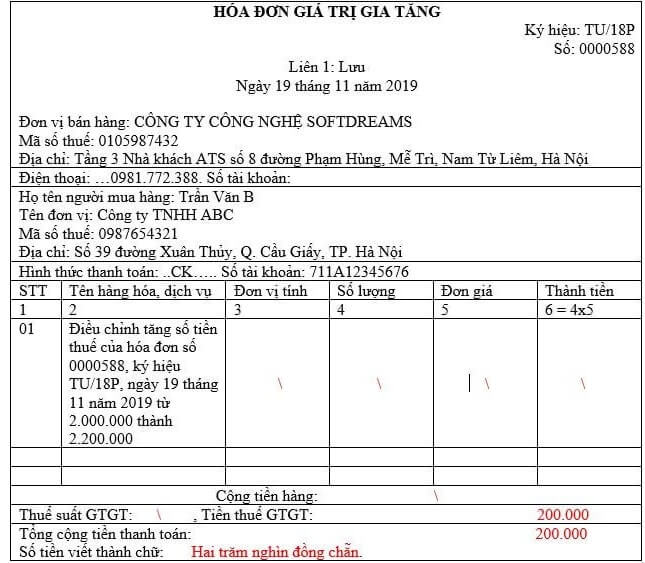

4.2. Xử lý hóa đơn viết sai đã giao cho khách, đã kê khai thuế nhưng CÓ ảnh hưởng tiền hàng và tiền thuế

Các lỗi sai này chủ yếu là sai về thuế suất, đơn giá, thành tiền…

Các bạn gặp phải lỗi này xử lý như sau:

Bước 1: Hai bên lập biên bản điều chỉnh hóa đơn viết sai;

Bước 2: Người bán lập hóa đơn điều chỉnh sai sót;

Hóa đơn điều chỉnh cần phải ghi rõ điều chỉnh (tăng – giảm) số lượng hàng hóa, giá bán, thuế suất, tiền thuế… Nói chung sai lỗi nào thì ghi rõ điều chỉnh lỗi đó.

Ví dụ về hóa đơn điều chỉnh như sau:

Lưu ý:

– Hóa đơn điều chỉnh không được ghi số âm.

– Kê khai thuế: Cần kê khai hóa đơn điều chỉnh này vào quý IV/2019 (vì hóa đơn điều chỉnh ngày 19/11/2019). Kê khai vào cột: Thuế GTGT: 200.000. Cột doanh thu hoặc giá trị hàng hóa mua vào bằng 0.

– Với hóa đơn điều chỉnh tăng các bạn cũng làm tương tự.

– Với hóa đơn điều chỉnh giảm:

+ Bên bán ghi âm ở Chỉ tiêu – Doanh thu và thuế GTGT trên tờ khai 01/GTGT (-200.000);

+ Bên mua ghi âm ở Chỉ tiêu giá trị mua và thuế GTGT trên tờ khai 01/GTGT;

– Nếu cùng trong kỳ có nhiều hóa đơn khác thì bạn cần trừ đi số tiền và tiền thuế tương ứng của hóa đơn điều chỉnh giảm, sau đó mới nhập Các chỉ tiêu.

Như vậy, trên đây EasyInvoice đã hướng dẫn bạn xử lý các trường hợp hóa đơn điện tử sai sót, hóa đơn viết sai.

Hóa đơn điện tử EasyInvoice là phần mềm do Công ty Softdreams thiết kế, xây dựng và phát triển. Đăng ký sử dụng EasyInvoice, doanh nghiệp sẽ được hỗ trợ tối đa các thủ tục triển khai, đăng ký và sử dụng hóa đơn, thủ tục phát hành hóa đơn nhanh chóng, đơn giản.

Hóa đơn điện tử EasyInvoice – Giải pháp số hóa giấy tờ số 1 hiện nay

Quý doanh nghiệp nhanh tay đăng ký để trải nghiệm miễn phí phần mềm hóa đơn điện tử EasyInvoice:

- Tiết kiệm 90% thời gian – chi phí in ấn, vận chuyển, bảo quản và lưu trữ hóa đơn doanh nghiệp;

- Bảo mật dữ liệu an toàn tuyệt đối, chống làm giả, không lo cháy, thất lạc hay mất hóa đơn;

- Gửi nhận hóa đơn ngay sau khi phát hành, thu nợ – quyết toán đơn giản, nhanh gọn;

- Tra cứu hóa đơn mọi lúc, mọi nơi. Tự động tổng hợp tờ khai thuế, hạch toán điện tử;

———————

LIÊN HỆ ĐỂ ĐƯỢC HỖ TRỢ NGAY VỀ SẢN PHẨM

Hotline: 0981 772 388 – 1900 56 56 53

Email: contact@softdreams.vn

Website: easyinvoice.vn

Facebook: Hóa đơn điện tử – EasyInvoice