Là một trong những chứng từ kế toán quan trọng, hoá đơn đầu vào được quản lý và lưu trữ cẩn thận ở mỗi doanh nghiệp. Tuy nhiên, với số lượng hoá đơn đầu vào quá lớn hoặc trong một số trường hợp bất khả kháng xảy ra tình trạng mất hoá đơn đầu vào thì nên xử lý như thế nào? Dưới đây là chi tiết cách xử lý mất hoá đơn đầu vào cho kế toán doanh nghiệp.

>>> Đọc thêm:

- Phần mềm quản lý và hỗ trợ hoá đơn đầu vào EasyIN

- Quy định về xử lý hóa đơn đầu vào kê khai sót năm 2021

- Sự thật về 5 cách quản lý hóa đơn đầu vào mà kế toán hay dùng hiện nay

Nội dung bài viết

1. Xử lý mất hoá đơn đầu vào theo đúng quy định

Mất hoá đơn đầu vào là trường hợp không may có thể xảy ra trong doanh nghiệp. Vậy khi gặp vấn đề này, kế toán cần xử lý ra sao? Căn cứ theo quy định tại Điều 24, Thông tư 39/2014/TT-BTC về xử lý trường hợp mất, cháy, hỏng hoá đơn, kế toán cần tiến hành các thủ tục sau:

Bước 1: Lập biên bản ghi nhận sự việc

Khi có giao dịch mua bán hàng hoá, dịch vụ mà người bán đã lập hoá đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất, cháy, hỏng liên 2 hoá đơn bản gốc đã lập thì cả hai bên lập biên bản ghi nhận sự việc. Lưu ý, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào, ký và ghi rõ họ tên của người đại diện theo pháp luật, đóng dấu trên biên bản.

Bước 2: Người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua.

Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu của người bán kèm theo biên bản về việc mất, cháy, hỏng liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

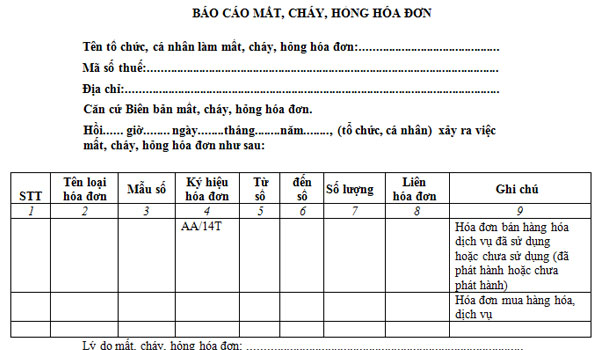

Bước 3: Lập Báo cáo mất hóa đơn đầu vào nộp lên cơ quan thuế

Báo cáo mất, cháy, hỏng hóa đơn nộp lên cơ quan thuế được lập theo mẫu số BC21/AC

2. Mức xử phạt mất hoá đơn đầu vào

Mất hoá đơn đầu vào phạt bao nhiêu? Xử phạt mất, cháy, hỏng hoá đơn được áp dụng theo quy định mới nhất tại Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính về thuế, hoá đơn. Theo đó, mức xử phạt có sự khác biệt tuỳ vào từng trường hợp:

2.1 Mất hoá đơn đầu vào trước khi thông báo phát hành

| Mức phạt | Vi phạm |

| Phạt cảnh cáo | – Khai báo mất, cháy, hỏng hóa đơn quá thời hạn từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn khai báo theo quy định và có tình tiết giảm nhẹ. |

| Phạt tiền từ 1-4 triệu đồng | – Khai báo mất, cháy, hỏng hóa đơn quá thời hạn từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn khai báo theo quy định, trừ trường hợp có tình tiết giảm nhẹ. |

| Phạt tiền từ 4-8 triệu đồng | – Khai báo mất, cháy, hỏng hóa đơn quá thời hạn từ 06 ngày trở lên, kể từ ngày hết thời hạn khai báo theo quy định; – Không khai báo mất, cháy, hỏng hóa đơn |

2.2 Mất hoá đơn đầu vào đã thông báo phát hành

| Mức phạt | Vi phạm |

| Phạt cảnh cáo | – Làm mất, cháy, hỏng hóa đơn đã lập (trừ liên giao cho khách hàng) trong quá trình sử dụng, đã kê khai, nộp thuế, có hồ sơ chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ; – Làm mất, cháy, hỏng hóa đơn đã lập sai, đã xóa bỏ và người bán đã lập hóa đơn khác thay thế cho hóa đơn lập sai, xóa bỏ này |

| Phạt tiền từ 3-5 triệu đồng | – Làm mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng) trong quá trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ. |

| Phạt tiền từ 4-8 triệu đồng | – Làm mất, cháy, hỏng hóa đơn đã phát hành, đã mua của cơ quan thuế nhưng chưa lập – Làm mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng) trong quá trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ. |

| Phạt tiền từ 5-10 triệu đồng | – Làm mất, cháy, hỏng hóa đơn đã lập, đã khai, nộp thuế trong quá trình sử dụng hoặc trong thời gian lưu trữ, trừ các trường hợp kể trên |

Lưu ý: Trường hợp người mua làm mất, cháy, hỏng hóa đơn phải có biên bản của người bán và người mua ghi nhận sự việc.

Mặt khác, nếu xảy ra việc mất, cháy, hỏng hoá đơn do lỗi của bên thứ 3 thì nếu bên thứ 3 thực hiện giao dịch với người bán thì người bán là đối tượng bị xử phạt. Ngược lại, nếu bên thứ 3 thực hiện giao dịch với người mua thì người mua là đối tượng bị xử phạt.

3. Giải pháp loại bỏ nỗi lo mất hoá đơn đầu vào

Mặc cho đa dạng phương thức quản lý và lưu trữ hoá đơn được áp dụng tại các doanh nghiệp thì tình trạng mất hoá đơn đầu vào vẫn có nguy cơ xảy ra và là bất cập của việc sử dụng hoá đơn giấy. Thêm vào đó, ngay cả trong trường hợp đã xử lý mất hoá đơn đầu vào theo đúng quy định thì doanh nghiệp vẫn có thể bị xử phạt với các mức phạt khác nhau.

Chuyển đổi sử dụng hoá đơn điện tử cùng phần mềm quản lý hoá đơn đầu vào được coi là giải pháp hiệu quả để giảm thiểu hay loại bỏ đáng kể những rủi ro trong việc quản lý và lưu trữ hoá đơn.

Trên đây là cách xử lý mất hoá đơn đầu vào cho kế toán doanh nghiệp mà EasyIN gửi đến bạn đọc. Nếu Quý doanh nghiệp cần được tư vấn và hỗ trợ thêm về hóa đơn đầu vào, vui lòng liên hệ EasyIN nhé!

EasyIN – Phần mềm quản lý và lưu trữ hóa đơn đầu vào

- Tiết kiệm 80% thời gian xử lý cho kế toán;

- Nâng cao năng suất, tự động hóa đến 95% nghiệp vụ hóa đơn đầu vào;

- Giảm thiểu rủi ro và sai sót về thuế;

Đặc biệt, đội ngũ chuyên môn của EasyIN cam kết hỗ trợ khách hàng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

Dùng thử phần mềm quản lý và lưu trữ hóa đơn đầu vào EasyIN >>> TẠI ĐÂY <<<

———————

LIÊN HỆ ĐỂ ĐƯỢC HỖ TRỢ NGAY VỀ SẢN PHẨM

Hotline: 0981 772 388 – 1900 56 56 53

Email: contact@softdreams.vn

Website: easyinvoice.vn

Facebook: Phần mềm hóa đơn điện tử – EasyInvoice