Việc hóa đơn đầu vào kê khai 2 lần xảy ra rất nhiều đối với Kế toán Doanh nghiệp do sơ suất nhầm lẫn. Bạn và doanh nghiệp đã biết cách khắc phục để xử lý vấn đề kê khai cùng một hóa đơn đầu vào lên tới 2 lần chưa?

Cùng EasyIN tìm hiểu qua bài viết dưới đây nhé!

Nội dung bài viết

1. Xử lý hóa đơn đầu vào kê khai 2 lần có khó không?

Khi phát hiện hóa đơn đầu vào bị kê khai 2 lần thì kế toán doanh nghiệp sẽ xem xét tùy vào thời điểm phát hiện sai sót mà sẽ có cách xử lý khác nhau. Cụ thể như sau:

Trường hợp 1: Hóa đơn đầu vào sai sót trong thời hạn nộp kê khai thì:

- Lập tờ khai mới rồi nộp lại lên cơ quan thuế;

- Không cần lập tờ khai bổ sung thuế giá trị gia tăng (GTGT);

Trường hợp 2: Hóa đơn đầu vào sai sót sau khi hết thời hạn nộp tờ kê khai thì:

- Lập tờ khai bổ sung điều chỉnh thuế GTGT;

- Lập bản giải trình khai bổ sung và điều chỉnh mẫu số 01/KHBS;

- Đính kèm các tài liệu giải thích số liệu có trong bản giải trình khai bổ sung, điều chỉnh (nếu cần);

Căn cứ vào Khoản 5, Điều 10, Thông tư số 156/2013/TT-BTC quy định như sau:

- Nếu sau khi hết hạn nộp hồ sơ kê khai thuế theo quy định, người nộp thuế phát hiện hồ sơ khai thuế đó đã nộp cho cơ quan thuế có sai sót thì sẽ được bổ sung hồ sơ khai thuế;

Đối với loại thuế quyết toán theo năm:

- Đơn vị kinh doanh chưa nộp quyết toán thuế năm: người nộp thuế kê khai bổ sung thêm hồ sơ khai thuế tạm nộp của tháng, quý mắc sai sót. Đồng thời tổng hợp một số tài liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm sau;

- Đơn vị kinh doanh đã nộp hồ sơ quyết toán thuế năm: chỉ cần khai bổ sung vào hồ sơ quyết toán thuế năm;

- Với trường hợp hồ sơ khai bổ sung hồ sơ quyết toán thuế năm làm giảm số thuế phải nộp: người nộp thuế cần xác định lại số thuế của tháng, quý mắc sai phạm để khai bổ sung cho tờ khai tháng, quý và đồng thời tính lại tiền chậm nộp;

Đối với loại thuế GTGT nộp theo tháng, quý

- Khi mắc sai sót kê khai hóa đơn đầu vào 2 lần thì người nộp thuế cần xác định lại số thuế của tháng, quý mắc sai phạm, để khai bổ sung tờ khai tháng, quý và tính lại tiền chậm nộp như bình thường;

Lưu ý:

- Hồ sơ khai thuế bổ sung nộp cho cơ quan thuế vào bất kỳ ngày làm việc nào trong tuần và không phụ thuộc vào thời hạn nộp hồ sơ khai thuế của lần tiếp theo.

- Hồ sơ khai thuế bổ sung phải nộp trước khi cơ quan thuế và cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở của người nộp thuế.

2. Hướng dẫn điều chỉnh hóa đơn đầu vào kê khai 2 lần sau khi cơ quan thuế thanh, kiểm tra và có kết luận, quyết định xử lý

Tại Điều 10, Thông tư số 156/2013/TT-BTC, đơn vị kinh doanh phải tiến hành khai bổ sung và điều chỉnh như sau:

- Trường hợp 1: Đơn vị kinh doanh phát hiện hồ sơ khai thuế đã nộp có sai sót nhưng không liên quan đến thời kỳ, phạm vi đã kiểm tra và thanh tra => Người nộp thuế thực hiện khai báo bổ sung, điều chỉnh và nộp tiền chậm nộp theo quy định;

- Trường hợp 2: Đơn vị kinh doanh phát hiện ra hồ sơ khai thuế đã nộp có sai sót và liên quan đến kỳ đã kiểm tra, thanh tra nhưng không thuộc phạm vi đã kiểm tra, thanh tra => Người nộp thuế thực hiện khai báo bổ sung, điều chỉnh và nộp tiền chậm nộp theo quy định;

- Trường hợp 3: Đơn vị kinh doanh phát hiện hồ sơ khai thuế đã nộp có sai sót liên quan đến thời kỳ, phạm vi cơ quan thuế và cơ quan có thẩm quyền đã thanh tra, kiểm tra làm tăng số thuế đơn vị phải nộp, giảm số thuế đã được hoàn, giảm số thuế được khấu trừ, giảm số thuế đã nộp thừa => Người nộp thuế thực hiện khai bổ sung, điều chỉnh và sẽ bị xử lý theo quy định hiện hành;

- Trường hợp 4: Cơ quan thuế và cơ quan có thẩm quyền đã thanh tra, kiểm tra, đưa ra kết luận quyết định xử lý về thuế liên quan đến vấn đề tăng/giảm số thuế GTGT còn được khấu trừ => Người nộp thuế thực hiện khai điều chỉnh vào hồ sơ khai thuế (không phải lập hồ sơ khai bổ sung) của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế của cơ quan thuế và cơ quan có thẩm quyền;

3. Cách điều chỉnh hóa đơn đầu vào đã kê khai 2 lần

3.1 Kê khai bổ sung điều chỉnh thuế GTGT trong thời hạn nộp tờ khai

Khi phát hiện hóa đơn đầu vào kê khai 2 lần, nếu vẫn trong thời hạn nộp tờ khai thuế thì người nộp thuế cần lập tờ khai mới với số liệu chính xác, sau đó nộp lại cho cơ quan thuế trong thời hạn quy định. Người nộp cần lưu ý rằng tuyệt đối không cần lập lại tờ khai bổ sung.

Người nộp thuế dễ dàng lập tờ khai thuế GTGT trên phần mềm HTKK, cụ thể:

- Bước 1: Đăng nhập vào phần mềm HTKK;

- Bước 2: Chọn Thuế giá trị gia tăng > Tờ khai thuế GTGT khấu trừ (01/GTGT) (nếu muốn kê khai theo phương pháp khấu trừ) hoặc Tờ khai GTGT TT trên doanh thu (04/GTGT) (nếu muốn kê khai thuế GTGT theo phương pháp trực tiếp trên doanh thu);

- Bước 3: Chọn Tờ khai lần đầu để hoàn tất những thông tin cần thiết > Nhấn Đồng ý;

- Bước 4: Người nộp thuế chỉ cần điền chính xác các thông tin vào tờ khai, sau đó xuất File dạng XML rồi gửi đến cơ quan thuế;

>>>> Có thể bạn quan tâm: Hóa đơn điện tử

3.2 Kê khai bổ sung điều chỉnh thuế GTGT khi đã hết thời hạn nộp tờ khai

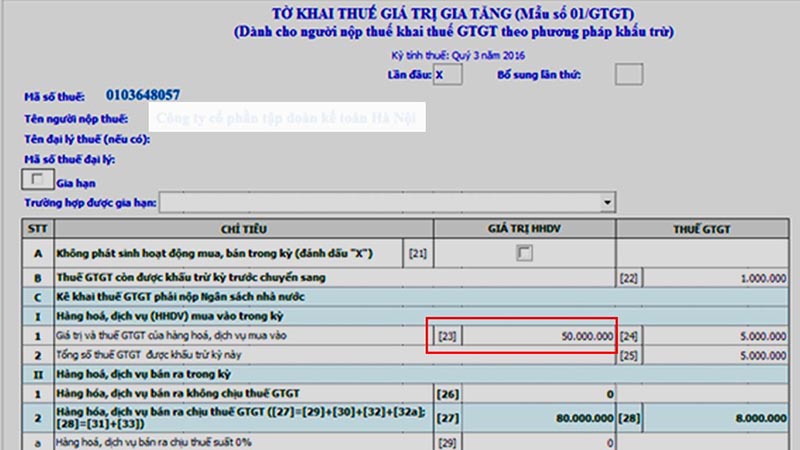

Trường hợp 1: Hóa đơn đầu vào bị kê khai 2 lần nhưng vẫn không ảnh hưởng đến tiền thuế phải nộp và được khấu trừ sẽ được tiến hành đơn giản, nhanh chóng trên phần mềm HTKK. Các bước cụ thể giống với cách làm ở phần 3.1 bên trên nhưng điều chỉnh thêm chỉ tiêu số [23] trên tờ khai;

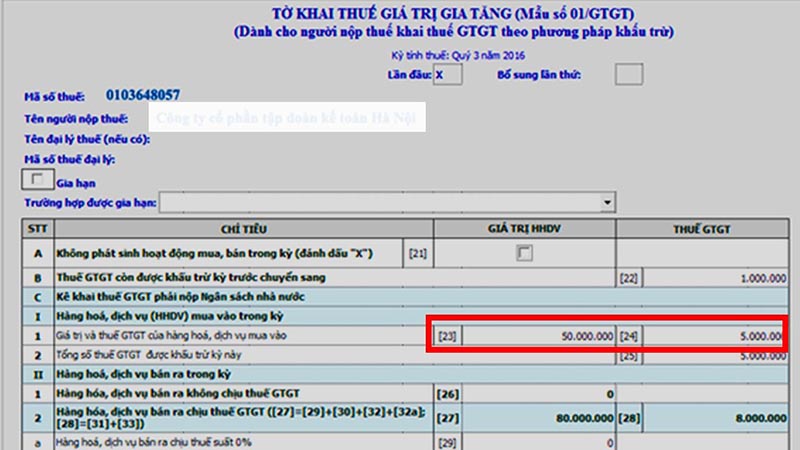

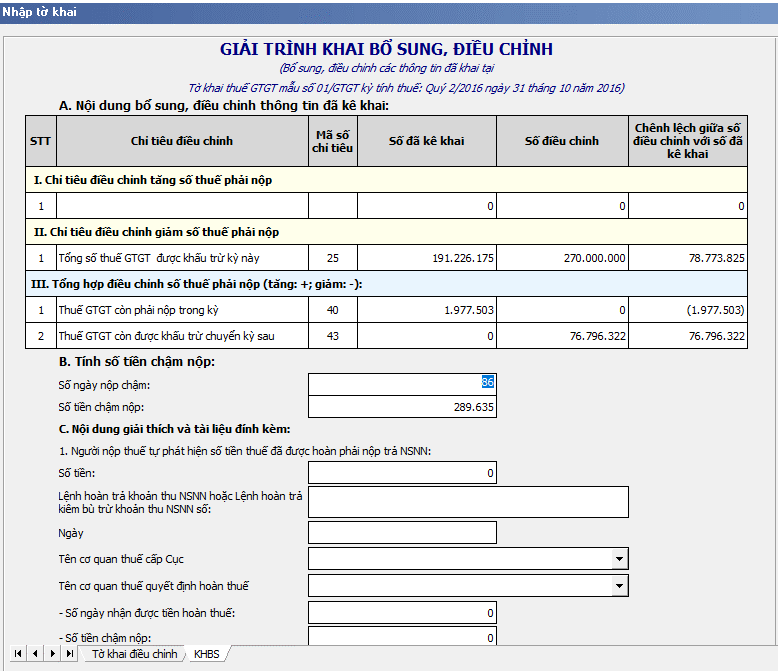

Trường hợp 2: Hóa đơn đầu vào kê khai 2 lần làm ảnh hưởng đến tiền thuế phải nộp và được khấu trừ. Các bước thực hiện cũng tương tự phần 3.1 trên phần mềm HTKK tuy nhiên người nộp thuế cần điều chỉnh lại chỉ tiêu số [23] và [24] trên tờ khai sau bước 3. Sau đó chọn Tổng hợp KHBS sau khi điều chỉnh chỉ tiêu sai để lập Bản giải trình khai bổ sung, điều chỉnh theo mẫu số 01/KHBS;

Điều chỉnh lại chỉ tiêu số [23] và [24] trên tờ khai

Bản giải trình khai bổ sung, điều chỉnh theo mẫu số 01/KHBS

Trên đây, EasyIn đã hướng dẫn anh/chị cách xử lý hóa đơn đầu vào kê khai 2 lần. Mong rằng những thông tin trên sẽ hữu ích giúp anh/chị giải quyết được vấn đề nhanh và hiệu quả nhất. Ngoài ra, nếu cần được tư vấn và hỗ trợ thêm về hóa đơn đầu vào, anh chị vui lòng liên hệ EasyIN nhé!

EasyIN – Phần mềm quản lý và lưu trữ hóa đơn đầu vào:

- Tiết kiệm 80% thời gian xử lý cho kế toán;

- Nâng cao năng suất, tự động hóa đến 95% nghiệp vụ hóa đơn đầu vào;

- Giảm thiểu rủi ro và sai sót về thuế;

Đặc biệt, đội ngũ chuyên môn của EasyIN cam kết hỗ trợ khách hàng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

Dùng thử phần mềm quản lý và lưu trữ hóa đơn đầu vào EasyIN >>> TẠI ĐÂY <<<

———————

LIÊN HỆ ĐỂ ĐƯỢC HỖ TRỢ NGAY VỀ SẢN PHẨM

Hotline: 0981 772 388 – 1900 56 56 53

Email: contact@softdreams.vn

Website: easyinvoice.vn

Facebook: Phần mềm hóa đơn điện tử – EasyInvoice